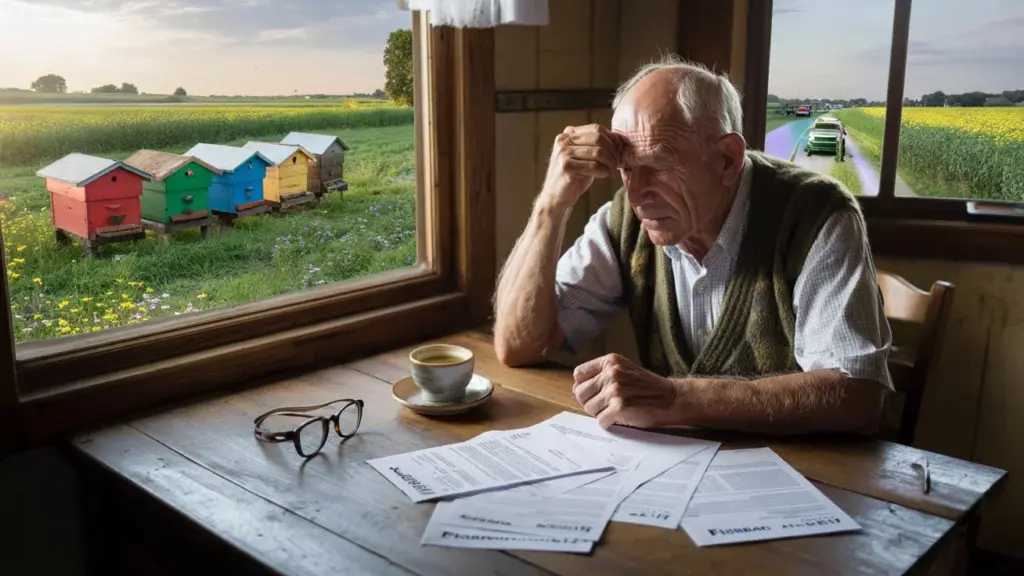

Den ældre mand står ved hegnet og kigger ud over “sin” mark, som for længst ikke længere tilhører ham, men skattemyndighederne.

Før græssede køer her, på et tidspunkt blev det for meget, så han bortforpagtede arealet til en biavler. Et par farvestrålende bistader, lidt summen i luften, ren natur. Ingen traktor, ingen støj, kun honning og ro. For ham var det en gestus: at give plads til unge mennesker, der stadig kan bruge jorden til noget meningsfuldt. Så kom afgørelsen. Landbrugsskat. Med tal, der får ham til at svimle. Han tjener ikke en krone på bierne, siger han. Og alligevel skal han betale, som om han drev en stor mark. På køkkenbordet ligger brevene fra skattemyndighederne, let bølgede i kanterne. Pensionisten stryger hånden hen over dem, som om han bare kunne viske kravet væk. Men det bliver. Og med det et spørgsmål, der nu optager en hel landsby.

Når biernes summen pludselig bliver dyrt

Da han skrev under på kontrakten med biavleren, tænkte pensionisten på markblomster, på honningglas, som man stiller foran hinandens døre om sommeren. En symbolsk forpagtningsafgift, et par glas som tak, ikke mere. Arealet lå der alligevel, ubrugt, en rest fra tidligere landbrug, klemt inde mellem majsmarker og en stærkt trafikeret vej. At netop dette areal år senere ville katapultere ham ind i kategorien “landbrugsanvendelse”, var aldrig faldet ham ind. På afgørelsen står tørre begreber som **grundskyld A**, anvendelsesenhed, ejendomsvurdering. For ham lyder det hele som et sprog, der ikke er skrevet for mennesker, men for blanketter.

I landsbyen fortæller man nu historien hos bageren, i bussen, på lægens venteværelse. Nogle ryster på hovedet og siger: “Typisk tysk skatteret.” Andre svarer igen: Den, der ejer jord, bærer altså ansvar, også økonomisk. Biavleren selv virker flov. Han understreger, at hans margin er lille, at forpagtningen knap nok betyder noget økonomisk, snarere er symbolsk. Og alligevel udløser det hele heftige samtaler. Hvem profiterer egentlig her? Staten, pensionisten, biavleren – eller i sidste ende kun bureaukratiet? Mellem kaffekrus og brødposer bliver en enkelt sag pludselig til et principielt spørgsmål.

Juridisk er situationen mere kompliceret, end den umiddelbart virker. Forskellen mellem grundskyld A (for land- og skovbrugsarealer) og grundskyld B (for bebyggede eller ubebyggede grunde uden landbrugsanvendelse) er ukendt for mange. Så snart en grund officielt anvendes til landbrug, kan den skattemæssige vurdering ændre sig, selv om ejeren personligt ikke tjener noget. Skattevæsenet kigger ikke på honningglas på køkkenbordet, men på anvendelsesklasser og matrikelnumre. Skatteretten spørger sjældent, om nogen er pensionist, eller om det overhovedet ender med et reelt overskud. Og netop her begynder ubehaget.

Hvad berørte nu konkret kan gøre

Den, der står i en lignende situation, bør først indsamle fakta: Hvilken form for anvendelse er registreret i tingbogen eller i kommuneplanen? Foreligger der en skriftlig forpagtningskontrakt med biavleren eller landmanden, og hvordan er anvendelsen præcist beskrevet dér? Ofte afgør tilsyneladende små detaljer, om et areal vurderes som landbrugsjord eller simpelthen som “græsareal uden anvendelse”. Et første skridt kan være en aftale hos den lokale skattemyndighed eller det ansvarlige vurderingsudvalg. Ikke for straks at skændes, men for at forstå, hvad vurderingen bygger på. Den, der kender dette grundlag, kan reagere langt mere målrettet og eventuelt forberede en indsigelse.

Samtidig kan det betale sig at kontakte en skatterådgiver eller en skattehjælpsforening, især for pensionister med begrænsede midler. Mange undervurderer, hvor meget begreber som “ejendomsværdi” eller “økonomisk enhed” i det med småt kan ændre et liv. Fejl sker på begge sider: Ejere underskriver forpagtningskontrakter uden at tænke på skattemæssige konsekvenser. Myndigheder støtter sig til gengæld på standardantagelser, der ikke altid passer til virkeligheden lokalt. Lad os være ærlige: Det læser næppe nogen helt igennem, før de skriver under. En åben samtale, hvor man også skildrer den personlige situation, forhindrer ikke enhver betaling, men kan åbne veje til henstand, korrektion eller i det mindste mere forståelige afgørelser.

Pensionisten fra vores historie har, efter det indledende chok, søgt ud i offentligheden. “Jeg ville ikke bare stille betale alt uden at forstå hvorfor,” siger han og skubber sine læsebriller på plads.

“Jeg tjener ikke en krone på bierne, men skal nu behandles som en landmand. Der er noget galt.”

Reaktionerne på nettet er delte. Nogle bebrejder ham naivitet, andre takker ham, fordi de har modtaget lignende post fra skattemyndighederne og endelig finder ord til det. Fra disse samtaler kan man destillere et par tilbagevendende skridt:

- Lad forpagtningskontrakter tjekke for skattemæssige konsekvenser før underskrift

- Arkiver aldrig grundskyldsbeskeder ugennemset, men noter frister

- Indgiv indsigelse ved uklarheder og bed om begrundelse for vurderingen

- Tal åbent med forpagteren: Er en rimelig omkostningsdeling mulig?

- Kontakt lokalpolitikere eller foreninger, hvis mange berørte melder sig

Når retfærdighed og lov ikke er det samme

Pensionistens historie rører ved en følelse, som mange kender: Man vil gøre “det rigtige”, ikke lade jord ligge brak, støtte unge mennesker, der arbejder med naturen. Og pludselig står man som profitør af en anvendelse, man reelt intet har ud af udover en god samvittighed. Vi kender alle det øjeblik, hvor man opdager, at systemet regner anderledes end én selv. Nogle siger: Regler er regler, ellers falder det hele fra hinanden. Andre spørger, om en stat, der retorisk fejrer økologisk engagement, virkelig skal behandle små bortforpagtninger som mini-landbrugsbedrifter. Mellem dem står en mand med en skatteafgørelse, der spørger sig selv, om hans gode vilje var en fejl. *Måske er netop det den mest ubehagelige erkendelse i denne historie.*

| Kernepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Afklar skattemæssig vurdering | Forstå forskellen mellem grundskyld A og B, tjek arealanvendelse | Undgår ubehagelige overraskelser ved skattebyrden |

| Udform forpagtningskontrakter bevidst | Reguler anvendelse, varighed og ydelse klart, indhent skatterådgivning | Beskytter ejer og forpagter mod misforståelser |

| Reager rettidigt | Gennemgå afgørelser, brug indsigelsesfrister, søg dialog med myndigheder | Øger chancen for korrektioner eller lempelser |

FAQ:

- Spørgsmål 1Skal en pensionist altid betale landbrugsskat, når han bortforpagter jord?Nej, det afhænger af anvendelsens art, arealvurderingen og den konkrete kontraktudformning. Landbrugsanvendelse kan dog føre til grundskyld A.

- Spørgsmål 2Spiller det en rolle, om ejeren selv tjener penge?Skatteretten ser primært på anvendelseskategori og ejendomsforhold, ikke kun på personligt overskud. Intet overskud betyder ikke automatisk ingen skat.

- Spørgsmål 3Hvordan kan man gå imod en afgørelse?Indgiv skriftlig indsigelse inden den angivne frist, anmod om begrundelse og kontakt om nødvendigt en skatterådgiver eller rådgivningscenter.

- Spørgsmål 4Er en symbolsk forpagtningsafgift overhovedet umagen værd?Følelsesmæssigt ja, økonomisk kan den udløse problemer, hvis den derved skaber en skattemæssigt relevant anvendelse. En bevidst udformning er afgørende.

- Spørgsmål 5Kan ejer og biavler dele omkostningerne?Privat kan de aftale det. Juridisk forbliver ejeren forpligtet over for skattemyndighederne, men interne aftaler kan fordele byrden mere retfærdigt.