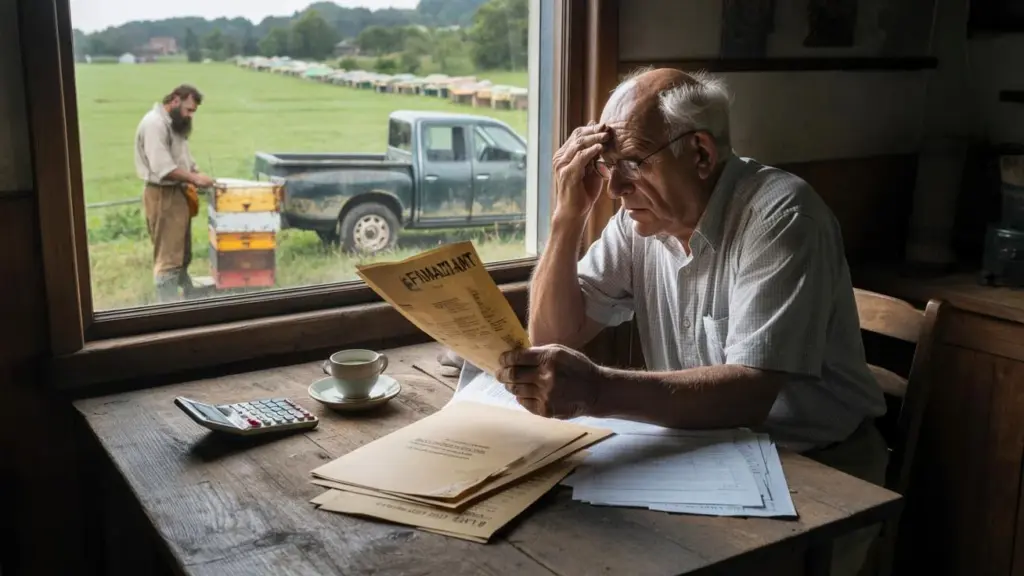

Manden står ved kanten af sin bortforpagtede eng, let skævt skilt ved hegnet, bagved sagte summende bikasser.

Før dyrkede han kartofler her, i dag er han pensionist, knæene er ikke længere med. Biavleren, en yngre fyr med fuldskæg og ridset pickup, betaler et par hundrede euro i forpagtning om året. Det virker næsten romantisk: Natur, bier, lidt penge til pensionen. Så kom brevet fra skattemyndighederne. Landbrugsbeskatning. Efterbetaling. Blanketter, paragraffer, fagudtryk, han aldrig har hørt før.

Pensionisten bladrer gennem siderne, trækker vejret tungt, lægger brevet fra sig igen. „Jeg tjener jo slet ikke noget på det”, siger han senere ved køkkenbordet. Og indser, at denne udtalelse næppe betyder noget for myndighederne. Hvad der på papiret lyder som tør administration, rammer her et liv, en historie, et menneske. Et par linjer længere nede står et ord, der ændrer alt.

Når bier pludselig bliver landbrug

Scenen begynder uskyldigt: En ældre mand ejer et par hektar eng ved bygrænsen, landbrug driver han for længst ikke mere aktivt. En biavler spørger venligt, om han må stille sine stader der. Man bliver enige, der laves en simpel forpagtningskontrakt, som føles mere som naboskab end forretning. Pensionisten er glad for, at jorden ikke ligger øde, at der sker noget fornuftigt. Redde bierne, lidt penge, hyggelig snak ved hegnet.

Det første år virker alt ukompliceret, forpagtningsbeløbet lander på kontoen, ingen spørger. Andet år så overraskelsen: Skattemyndighederne melder sig. Pludselig står begrebet *Indtægter fra landbrug og skovbrug* der. Forholdet vurderes automatisk anderledes, fordi der på grunden foregår en „landbrugsmæssig anvendelse”. Af et par bikasser bliver der i skattesprog en driftsenhed. Og af en pensionist, der egentlig bare vil have ro, bliver der på papiret en landmand.

I et lignende tilfælde i Sydtyskland blev der fastsat skatter og acontobetalinger tilbagevirkende for tre år. Forpagtningsbeløbet var beskedent, belastningen føltes enorm. Omkring 700 euro i efterbetaling af indkomstskat, dertil acontobetalinger for det kommende år, selvom manden mente, han jo slet ikke tjente nogen „fortjeneste”. Skattemyndighederne så anderledes på det. Grundlaget er reglerne om indtægter fra landbrug og skovbrug, hvor ikke kun aktive landmænd kan være berørt, men også ejere, der forpagter arealer ud til landbrug. Interessant: Om en bistand tæller som landbrugsmæssig anvendelse, afhænger ofte af den præcise kontraktformulering og den lokale praksis.

Hvad der i juridisk logik virker klart, støder i hverdagen på følelser af uretfærdighed. Mange spørger sig selv: Hvorfor skal en pensionist, der næppe kan drive sin jord, pludselig behandles som en landmand? Eksperter henviser til grundprincippet: Den, der giver jord til brug, opnår indtægter, og de hører nu engang hjemme i selvangivelsen. For mennesker uden skatterådgiver virker det som en anden verden. Vi kender alle dette øjeblik, hvor en tilsyneladende uskyldig beslutning udløser papirlawiner. På onlinefora støder meninger sammen: Nogle forsvarer loven, andre taler om bureaukrati uden hjerte.

Hvad ramte konkret kan gøre nu

Den, der sidder i sådan en situation, har først og fremmest brug for klarhed frem for panik. Første skridt: Bevare roen, tage afgørelsen i hånden og læse punkt for punkt. Lyder banalt, føles svært, når tal på tal dukker op. Hjælpsomt er at skrive sine indtægter fra forpagtningen rent ned: Hvad kom hvornår ind på kontoen, var der kontrakter, måske også udgifter, man må modregne? Mange pensionister henter hjælp netop i denne fase – fra en skattehjælpsforening eller en skatterådgiver med erfaring inden for landbrugsemner.

Et konkret tip: Formuler aldrig forpagtningskontrakter for arealer med bier eller heste bare „ud fra maven”. Det lønner sig at vælge en formulering, der gør klart, om det drejer sig om en landbrugsmæssig anvendelse i skattemæssig forstand eller snarere om en anden anvendelse. Lad os være ærlige: Det gør næppe nogen dagligt. Den, der kommer nyt ind i sådan en situation, bør i det mindste én gang lade en fagmand gennemgå det. Dermed kan senere diskussioner med skattemyndighederne ofte lempes betydeligt eller i det mindste forhandles bedre.

Typisk fejl: Mange ramte reagerer slet ikke eller alt for sent på henvendelser fra skattemyndighederne, fordi de føler sig overvældede. Fristerne løber, rykkere kommer, tonen bliver strengere, og af usikkerhed opstår et reelt problem. Bedre er det at søge samtalen tidligt. Man må gerne kontakte skattemyndighederne, stille opfølgende spørgsmål, få forklaret begreber. Ikke enhver afgørelse er hugget i sten. Indsigelse er mulig, hvis noget er uklart eller efter den ramtes opfattelse fejlbedømt. Følelsesmæssigt er det ofte svært, fordi ældre mennesker hurtigt føler sig som „små folk”, der står over for en overmægtig myndighed.

„Jeg har arbejdet hele mit liv, og nu skal jeg være landmand, bare fordi der står et par bier?”, fortæller pensionisten, mens han stiller en kop kaffe på bordet. „Jeg ville jo bare hjælpe.”

I sådanne øjeblikke hjælper det at rette blikket mod få kernespørgsmål:

- Hvor høje er de årlige forpagtningsindtægter egentlig?

- Hvilke udgifter står eventuelt over for disse indtægter?

- Er der handlerum i kontrakten med biavleren?

- Kan en skatteekspert prøve kategoriseringen som landbrugsindtægter?

- Er en indsigelse mod afgørelsen eller en tilpasning for fremtiden fornuftig?

Hvorfor denne sag optager så mange mennesker

Historien om denne pensionist er mere end bare en enkeltskæbne fra en tysk landsby. Den rammer en nerve, fordi den viser, hvordan skatteret og livsvirkelighed kan drive fra hinanden. På papiret handler det om indtægtsarter, fribeløb og paragraffer, ved køkkenbordet handler det om følelsen af at blive straffet for god vilje. Mange læsere skriver i fora og kommentarspalter, at de hellere ville lade deres jord ligge brak, før de slås med landbrugsskat og blanketter. Andre kontrer, at regler nu engang gælder for alle, selvom beløbene virker små.

Interessant er, hvor kraftigt emnet polariserer. Nogle siger: Den, der tjener penge, må også yde sit skattemæssige bidrag, uanset om det er pensionist eller storbonde. Andre mener: Staten burde behandle sådanne småsager mere tolerant, mere menneskeligt, særligt når det drejer sig om økologiske projekter som biavl. Imellem står mennesker, der egentlig bare vil have ro og uforvarende sidder fast i et system, de ikke gennemskuer. Netop her opstår den gnidning, der gør historier som denne så intense – fordi de tvinger os til at tænke over retfærdighed, bureaukrati og vores omgang med ældre mennesker.

Et stille, men afgørende punkt heri lyder: Den, der ejer jord, lever ikke automatisk bekymringsfrit, selvom ageren for længst ikke bærer kartofler længere. Skattemæssigt gælder arealet fortsat som formueværdi, der kan få følger, så snart det bruges eller forpagtes ud igen. Bikasserne på engen er så ikke blot en summen i luften, de er en summen i sagerne. Og de viser os, hvor tæt politik, forvaltning og helt personlige historier ligger ved siden af hinanden.

| Kernepunkt | Detalje | Merværdi for læser |

|---|---|---|

| Forpagtning kan være skattepligtig | Forpagtning af landbrugsmæssigt anvendte arealer tæller ofte som indtægter fra landbrug og skovbrug | Læseren erkender, hvornår tilsyneladende små indtægter bliver skattemæssigt relevante |

| Kontrakttekst er medbestemmende | Formuleringer om anvendelse (f.eks. bistand, græsning, ager) påvirker den skattemæssige kategorisering | Læseren kan udforme kontrakter mere bevidst og forebygge konflikter |

| Tidlig rådgivning lønner sig | Skattehjælpsforeninger og skatterådgivere kender typiske faldgruber | Læseren får konkrete udgangspunkter for, hvordan de undgår dyre fejl og unødvendig stress |

FAQ:

- Spørgsmål 1Hvornår gælder forpagtningen af min jord som landbrugsindtægt?

- Spørgsmål 2Skal jeg som pensionist indberette enhver forpagtningsbetaling til skattemyndighederne?

- Spørgsmål 3Spiller det skattemæssigt en rolle, om der på jorden står bier, heste eller korn?

- Spørgsmål 4Hvad kan jeg gøre, hvis jeg mener skatteafgørelsen er forkert?

- Spørgsmål 5Lønner en skatterådgiver sig overhovedet ved små forpagtningsindtægter?