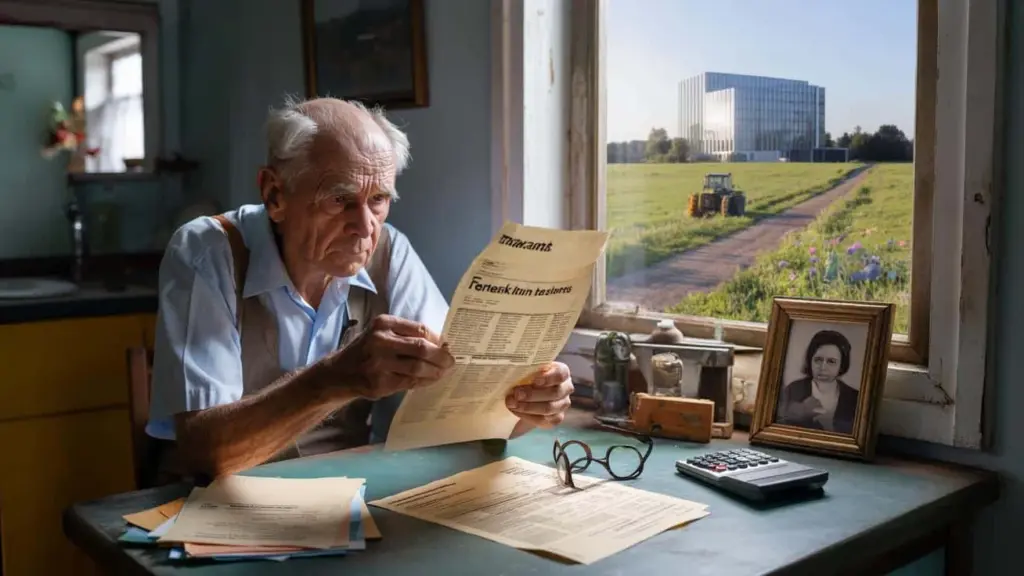

Den gamle mand venter ved den grå postkasse, som om han havde anet det. Kuverten fra skattemyndighederne er tyk, gullig, med sådan et officielt vindue, der aldrig bringer gode nyheder. Indenfor lugter det af filterkaffe og tæpperens, udenfor buldrer en traktor hen over den smalle landsbygade. På hans køkkenbord ligger regninger, et foto af hans afdøde hustru og forpagtningskontrakten med biavleren, som han for et par år siden næsten stolt underskrev. Et par bistader på det bagerste stykke eng, lidt liv, en lille tak om året – honningglas, sommetider en tier. Ikke mere.

Nu sidder han der med stive fingre, folder afgørelsen op, læser den samme sætning for tredje gang. Landbrugsindkomst. Efterbetaling. Forudbetaling. Han forstår hvert ord, og alligevel giver ingenting mening.

I dette øjeblik indser han, at han pludselig betragtes som landmand. Og som et problem.

Når den gode vilje bliver til skattegæld

Hans navn er ikke vigtigt, lad os kalde ham hr. K., 76, pensionist, et sted i en struktursvag region, hvor busserne kører sjældnere end skattemyndighederne besøger storkonkurrence. Hr. K. har arbejdet hele sit liv, slidt i fabrikken, ødelagt sine hænder, betalt sin skat til tiden.

For et par år siden kom biavleren fra nabobyen forbi, høflig, med let nervøse bevægelser. Han søgte plads til sine bistader, lidt roligt land, væk fra veje og pesticider. Hr. K. kunne godt lide tanken om, at der igen summede og levede noget på hans braklagte stykke eng. Han forlangte næppe penge, snarere symbolsk. “For papirarbejdet,” sagde biavleren dengang. I dag ved hr. K., hvilket papirarbejde der virkelig tæller.

Skatteafgørelsen er præcis og upersonlig. Skattemyndighederne har set forpagtningskontrakten, vurderet arealet, klassificeret beløbene og kategoriseret ham: Indkomst fra land- og skovbrug. Fra myndighedernes synspunkt en lille procedure, der passer i et skema.

Dertil kommer efterbetalinger, renter, formularer med besværlige navne, og pludselig skal en mand, der med besvær klarer sine varmeudgifter, betale beløb, der holder ham vågen om natten. Vi kender alle dette øjeblik, hvor en myndighed gør et menneske til et nummer. Samtidig forbliver de samme rammer bemærkelsesværdigt bløde over for globale landbrugskoncerner, så snart det drejer sig om komplekse konstruktioner, afskrivninger og tilskud.

Logikken bag virker for lægmand som en dårlig vittighed. Skatteret skelner ikke mellem den 76-årige pensionist med to forpagtede enge og den professionelle bedrift, der dyrker tusindvis af hektar. I loven står neutrale begreber, men i virkeligheden rammer de ulige hårdt.

Store aktører har råd til rådgivere, der kender hvert smuthul. De udliciterer arealer, skubber profit rundt, masserer regnskaber, alt sammen helt lovligt, alt sammen pænt dokumenteret. Hr. K. har derimod aldrig ejet en skattemæssig konstruktion, kun et køkkenbord og en gammel lommeregner. En enkel sandhed trænger sig på: Den, der har lidt, har også lidt beskyttelse mod fejl – og mod et system, der på papiret virker retfærdigt, men i hverdagen gør noget andet.

Hvad små forpagtere konkret kan gøre

Den, der ejer et stykke jord, uanset hvor lille, og forpagter det til en biavler, en hobbylandmand eller en nabo, bør ikke længere betragte dette skridt som en venlig tjeneste. Det er en skattemæssig handling, og det har konsekvenser.

Den første handling: Tjek kontrakt og beløb realistisk. Står der “landbrugsmæssig anvendelse” i kontrakten, lander emnet hurtigt i en skuffe, som skattemyndighederne kender. Nogle skatterådgivere anbefaler at overlade meget små arealer gratis og kun lade sig “kompensere” med naturalier som honning eller frugt for slet ikke at udløse en indkomstkategori. Før du underskriver, kan en enkelt samtale med en skatteekspert eller et gratis rådgivningssted forhindre et mareridt år senere.

Mange ældre mennesker skammer sig, når de ikke forstår et brev fra skattemyndighederne. De lægger det til side, håber, at det er en fejl, der igen forsvinder. Sådan vokser frister til problemer.

I stedet for at vente, lønner det sig at tage en rolig tur til det nærmeste uafhængige rådgivningssted eller til skattehjælpsforeningen. Der sidder mennesker, der allerede har set sådanne sager og kan forklare, hvilke afgørelser der kan anfægtes, og hvilke ikke. En hyppig fejl: Af frygt acceptere alt, hvad der står i afgørelsen, selvom en indsigelse ville være mulig. En anden: Kampløst lade en formodet “landbrugsstatus” stå, som virker fuldstændig overdreven for et par bistader. Lad os være ærlige: Det gør næppe nogen hver dag.

I hr. K.s akt står der nu en nøgtern bemærkning: “Forhold afklaret, klassificering bekræftet.” For ham lyder det som en dom, for myndighederne er det rutine.

“Jeg ville bare gerne, at det skulle gå godt for bierne,” siger han sagtmodigt, som om det allerede er hans forsvar. “Og nu skal jeg pludselig være landmand og efterbetale skat, som jeg slet ikke har til overs.”

- Få kontrakten tjekket – Før en forpagtningskontrakt underskrives, lad den lige gennemlæse af nogen med skattemæssig viden.

- Slug ikke efterbetalinger tavst – Inden for fristen undersøg muligheden for indsigelse, saml begrundelse skriftligt.

- Brug rådgivning – Skattehjælp, sociale organisationer, forbrugercentre tilbyder ofte billig eller gratis støtte.

- Undlad falske oplysninger – Venlighedskonstruktioner kan senere blive dyrere end en ærlig afklaring.

- Se den politiske dimension – Jo flere berørte deler deres historier, desto større pres for at behandle små udlejere anderledes end koncerner.

Hvorfor “den lille mand” altid taber igen – og hvad denne historie fortæller

Scenen med hr. K. er ikke en enkeltsag, men et udsnit af et større mønster. Uanset om det gælder lejelovgivning, energiomkostninger eller netop skatteret: Spillereglerne er ofte skrevet ens for alle, men deres virkning er ulige fordelt.

Den, der har lidt, oplever uretfærdighed kropsfæstigt. Det er trykket på brystet, når en afgørelse ligger i postkassen. Det er skammen ved at spørge ved skranken. Den, der har meget, har buffere – og mennesker, der modlæser, forhandler, vinder tid. I denne skævhed virker enhver lille gestus, som et stykke eng til bier, pludselig risikabel. Og den fortæller meget om, hvordan en stat sætter prioriteter, når den er omhyggelig over for de små, mens koncerner slipper igennem med skattetricks, som ingen pensionist nogensinde ville forstå.

| Kernepunkt | Detalje | Merværdi for læser |

|---|---|---|

| Forpagtning er skattemæssigt relevant | Selv små forpagtningskontrakter kan klassificeres som landbrugsindkomst | Tjek tidligt, om en kontrakt overhovedet er nødvendig eller fornuftig |

| Rådgivning beskytter mod dyre fejl | Skattehjælpsforeninger og rådgivningssteder kender sådanne sager | Konkrete steder at henvende sig, i stedet for at kæmpe alene med skattemyndighederne |

| Strukturel skævhed | Små forpagtere behandles strengt, koncerner udnytter lovlige smuthuller | Forstå hvorfor situationen føles uretfærdig og er politisk relevant |

FAQ:

- Spørgsmål 1Fra hvornår gælder forpagtningen af min grund som landbrugsaktivitet?

Når arealet bruges landbrugsmæssigt – for eksempel til bistader, husdyrhold eller dyrkning – kan skattemyndighederne antage indkomst fra land- og skovbrug, selv ved mindre arealer og beløb.- Spørgsmål 2Skal jeg angive enhver lille forpagtningsindtægt i selvangivelsen?

Ja, forpagtningsindtægter hører grundlæggende hjemme i selvangivelsen. Klassificeringen (udlejning og bortforpagtning eller landbrug) afhænger af anvendelse, kontraktindhold og omfang.- Spørgsmål 3Hvad kan jeg gøre, hvis jeg ikke forstår en afgørelse?

Inden for indsigelsesfristen søg hjælp hos skattehjælpsforeninger, skatterådgivere eller rådgivningssteder, gennemgå afgørelsen sammen og afklare, om en indsigelse giver mening.- Spørgsmål 4Hvordan kan jeg undgå besvær med skattemyndighederne, når jeg bare vil hjælpe, for eksempel en biavler?

Tale om konsekvenserne på forhånd, tjekke kontrakt og formuleringer og overveje, om en gratis overdragelse med klar dokumentation ikke er mere fornuftig.- Spørgsmål 5Hvorfor rammer det små folk hårdere end store virksomheder?

Koncerner råder over specialiserede rådgivere, der udnytter lovlige skattebesparende modeller. Privatpersoner og pensionister har sjældent disse ressourcer og mærker enhver efterbetaling umiddelbart i hverdagen.