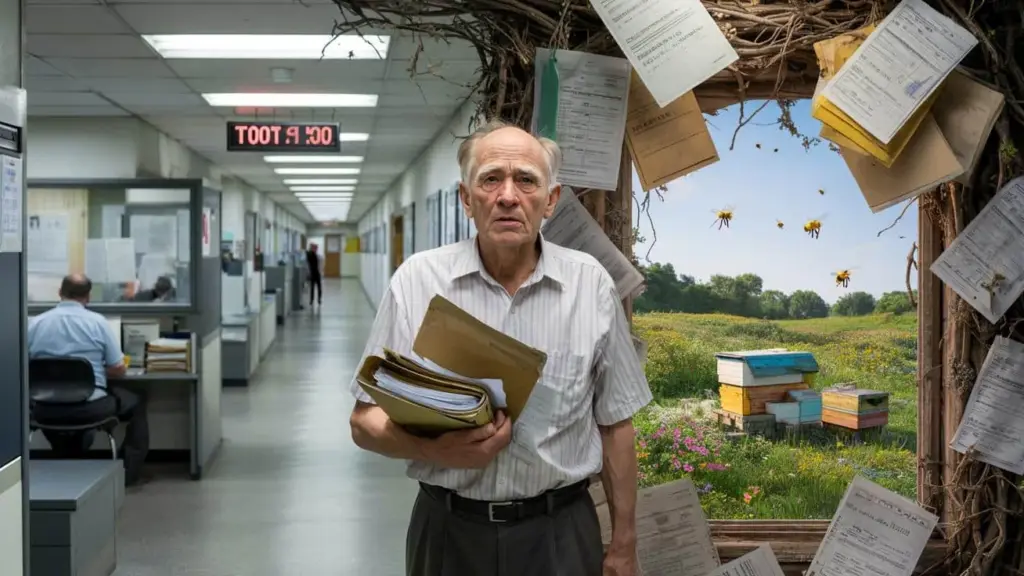

Den ældre mand står foran en grå kontorgang, mappe under armen, nummer i hånden. Bag glasruden blinker LED-displays, nogen råber “næste sag”, men ingen ser rigtigt på ham. Han sveder let, selvom det er køligt udenfor. Alt sammen på grund af nogle bier. På grund af et lille stykke eng, han har forpagtet i årevis for at opstille sine bistader.

Tidligere var det en stille lykke: summen, engens blomster, lidt honning til børnebørnene. I dag er det et “økonomisk brugsforhold med potentiel skatterelevans”. Sådan står der i brevet, der ramte ham for uger siden som et slag.

Det der begyndte som en hobby, er pludselig: skattesag.

Og så melder spørgsmålet sig uventet.

Hvem tjener staten egentlig mere.

Når bistader pludselig bliver til “indtægter”

Pensionisten hedder Karl, 73 år, tidligere postarbejder. I hans garage lugter det af voks, træ og kaffe. På hylden står honningglas stablet med skæve, hjemmetrykte etiketter – ingen stor forretning, ingen webshop, intet brand. Nogle glas går til naboerne, nogle til det lille torvemarkede i området, resten spiser familien.

I årevis interesserer det ingen. Så ændres forpagtningskontrakten for engen, hvor hans bier står. Ny ejer, ny tekst. Pludselig dukker ord op som “brugsafgift” og “udnyttelse af udbytte”. For Karl lyder det som juristsproget. For skattevæsenet lyder det som: Vi har nogle spørgsmål.

Scenen der følger, kender mange kun fra andres fortællinger, indtil de selv kommer i klemme. Et gult brev, frist to uger, “Venligst fremsend dokumentation”, dertil formularer hvis logik befinder sig et sted mellem skatterådgiver og sudoku. Birøgterens forpagtningskontrakt, hidtil et A4-ark i mappen “Have”, bliver officielt en potentiel indtægtskilde.

Pludselig handler det om arelets størrelse, potentielt udbytte pr. bistade, “indkomst fra landbrug og skovbrug”. En sagsbehandler i telefonen taler om “liebhaveri” versus “tilsigtet indtjening”. For Karl lyder det grotesk. Hans udbytte består af ro, natur og en ryg, der sommetider gør ondt ved slingningen. Men i systemet tæller kun det, der står på papir.

Dem der har oplevet sådan et bureaukratisk øjeblik, genkender mekanikken bagved. Staten arbejder med kategorier, rammer, afkrydsningsfelter. En forpagtningskontrakt er for systemet aldrig bare en stille aftale mellem to mennesker. Den er et muligt skatteobjekt. Ændres et begreb i kontrakten, udløses der bag kulisserne en slags usynlig alarm hos myndigheden.

Det er ingen konspirationsteori, men en maskine der gør præcis det, den er bygget til: Synliggøre alt potentielt skattepligtigt.

Og dér opstår bruddet. Mennesket føler relation, tillid, lidenskab. Systemet ser poster, paragraffer, kontrolspor. Fra birøgter med hjerteprojekt bliver man på sekunder en formodet “skattebedrager under lup”.

Hvordan man ikke taber orienteringen i skattejunglen

Når man læser sådan en historie, tænker man let: “Det sker aldrig for mig.” Men vejen fra uskyldig hobby til skattesag er i dag kort. En lille forpagtningskontrakt til haven, nogle få kroner i leje for en parkeringsplads, en Etsy-butik med hjemmelavede ting – pludselig tæller disse ting som erhvervsmæssige eller landbrugsaktiviteter.

Et første konkret skridt: Læs enhver kontrakt igennem, som var du byens strengeste skatterevisor. Hvor står der noget om “brug”, “udbytte”, “afgift”, “udnyttelse”? Jo mere svævende det lyder, jo større chance for at der senere kommer spørgsmål.

Ofte er en samtale med udlejeren nok til at justere formuleringerne. Et tillæg som “ikke-erhvervsmæssig” eller “liebhaveri uden indtjeningshensigt” kan senere reducere en masse besvær.

Det andet skridt er ukært, men reddende: tag en kort snak med en skatterådgiver eller skattehjælp, før du underskriver. Ikke efter det første gule brev. En hurtig gennemgang, måske 20 minutter, koster mindre end en søvnløs nat.

Mange undervurderer, hvor hurtigt skattevæsenet sammensætter spredte puslespilsbrikker til et billede. Forpagtningskontrakt her, lille overførsel der, måske en gammel annonce i foreningsbladet – færdig er mistanken om en “indtægtskilde”. Og ja, refleksen “Det opdager ingen alligevel” er menneskelig.

Lad os være ærlige: ingen gennemgår hver kvittering og hver kontrakt i hverdagen som en professionel.

Netop derfor kræver det i det mindste et øjebliks bevidst opmærksomhed, før fritid pludselig bliver til “sagsnummer XY/23”.

Man fornemmer hos mennesker som Karl også noget andet: stille krænkelse. Årtier med arbejde, betalte skatter, aldrig problemer. Og så denne undertone i skrivelsen, denne implicitte mistanke.

“Jeg har hele mit liv bragt breve ud,” siger Karl, “og jeg ved hvordan et koldt brev føles. Det her var sådan et. Ingen hilsen, ingen kontekst, kun krav. Dér følte jeg mig ikke længere som borger, mere som et sagsnummer.”

- Tjek kontrakten før underskrift – ikke efter det første brev fra skattevæsenet.

- Ved begreber som “brugsafgift”, “udbytte”, “udnyttelse” søg kort faglig rådgivning.

- Dokumenter hobbyer med potentielle indtægter – helt groft er ofte nok: dato, beløb, til hvem.

- Tag den følelsesmæssige reaktion alvorligt, men håndter sagen sagligt: undgå panik.

- I tvivlstilfælde spørg skriftligt, hvilke oplysninger myndighederne konkret har brug for – hverken mere eller mindre.

Hvem tjener staten – og hvor meget mistillid tåler et demokrati?

Karls historie er ikke enestående, og netop derfor rører den ved et ømt punkt. Officielt fortæller staten gerne, at den vil styrke frivilligt arbejde, fremme naturbeskyttelse, rose borgerdeltagelse. Samtidig oplever mennesker, der gør noget lille, godt – holder bier, plejer gamle frugthaver, deler arealer – at de vikles ind i regelnettet som i en tornehæk.

Mellem disse to virkeligheder opstår en stille skade. Ikke øjeblikkeligt, ikke højt. Men holdbart. Folk fortæller deres børn: “Lav endelig ikke noget kompliceret, bagefter står du foran skattevæsenet.” Foreninger finder ikke kasserer længere, fordi ingen gider potentielt at hæfte for hvert kagésalg.

Og før eller siden stiller flere og flere det spørgsmål, som egentlig ingen skulle stille i et rigt, organiseret land: Tjener forvaltningen stadig menneskers liv – eller er vi begyndt at leve for at få forvaltningen til at fungere?

| Nøglepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Birøgter-forpagtningskontrakt kan blive skatterelevant | Visse formuleringer i kontrakten peger på “udnyttelse af udbytte” | Tidlig opdagelse af hvornår en hobby kan havne i skattevæsenets søgelys |

| Tjek tidligt i stedet for at reagere senere | Tal kort med fagfolk eller rådgivning før kontraktunderskrift | Undgå stress, efterbetalinger og langvarige afklaringer |

| Bevar personlig holdning | Tag bureaukratiet alvorligt uden at lade systemet nedværdige dig | Forbliv selvbestemmende og samtidig retssikker |

FAQ:

- Spørgsmål 1 Hvornår gælder birøgt i Danmark ikke længere som hobby, men som skattepligtig virksomhed?

- Spørgsmål 2 Hvilke kontraktklausuler i en forpagtningskontrakt kan få en hobby som birøgt til at virke skattemæssigt relevant?

- Spørgsmål 3 Kan jeg bare påberåbe mig “liebhaveri” hos skattevæsenet, hvis jeg knapt tjener noget på min hobby?

- Spørgsmål 4 Hvad gør jeg, hvis jeg allerede har underskrevet en forpagtningskontrakt og nu får brev fra skattevæsenet?

- Spørgsmål 5 Findes der gratis eller billige steder, der kan hjælpe mig med at vurdere min situation som hobby-birøgter eller lille-forpagter?