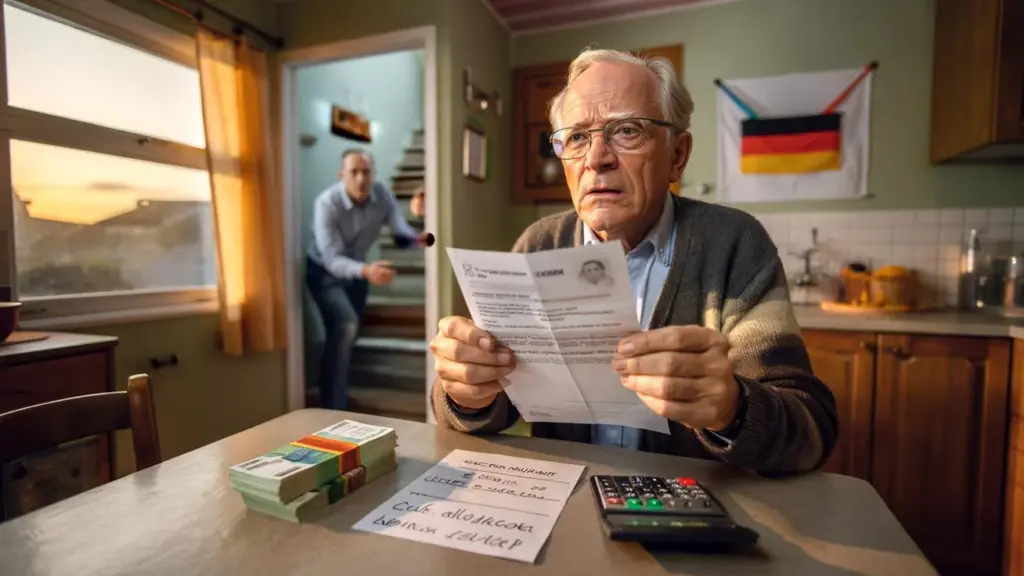

Pensionisten sidder ved køkkenbordet, brillerne langt nede på næsen, brevet fra skattemyndighederne som et fremmedlegeme i hans rynkede hånd.

Egentlig ville han bare hjælpe. Naboen, som i månedsvis havde gået rundt i opgangen med bekymrede rynker i panden, fordi banken ikke længere ville give ham et lån. Et stille håndtryk, et rentefrit lån, mellem naboer, mellem mennesker. Ingen stor sag, tænkte han.

Nu stirrer han på ord som “gaveafgift”, “rente” og “skattemæssig fordel”. Hans mave snører sig sammen. I hans hoved kredser kun én tanke: Siden hvornår bliver hjælpsomhed beskattet?

Uden for hans køkkenvindue går solen ned, fuglene svirrer hen over taget. Men på papiret trækker en storm op.

Når hjælp pludselig ligner en gave

Historien om pensionisten, der lånte sin nabo penge rentefrit, lyder først som et lærebokseksempel på levende naboskab. Ingen kontrakt med det med småt, kun en lap papir, et beløb, en periode. Tilliden var den egentlige kontrakt. Den slags får folk til spontant at nikke: Sådan burde samfundet fungere.

Men skattemyndighederne ser anderledes på det. I lovens øjne opstår der nemlig ved et rentefrit lån en såkaldt “økonomisk fordel”. Naboen sparer renter, som han ellers skulle have betalt til en bank. Og netop denne besparelse kan betragtes som en gave. Pludselig kolliderer to verdener: paragraflogikken – og mavefornemmelsen hos mennesker, der bare vil hjælpe.

Mange skattekontorer kigger i dag skarpere efter. Især når der er tale om store beløb, eller når det rentefrie lån løber over længere tid. Der dukker tal op, som pensionisten aldrig har hørt om før: fiktiv rentesats, bundfradrag, beregningsgrundlag. Og pludselig står der en skatteafgørelse i rummet, som føles som et slag i ansigtet. Vi kender alle det øjeblik, hvor noget hverdagsligt pludselig virker som en bureaukratisk fælde.

Juridisk er regnestykket nøgternt: Skulle naboen have betalt 4 % i rente til banken, sparer han 2.000 kroner om året på 50.000 kroner. Disse 2.000 kroner årligt vurderer skattemyndighederne i yderste fald som en gave. Lagt sammen over flere år kan det hurtigt blive et beløb, der sprænger bundfradraget. Og netop da banker gaveafgiften på.

I diskussionsfora fortæller advokater om en mærkbar stigning i sådanne sager. Nogle gange handler det om forældre, der hjælper deres børn med boligkøb. Andre gange om venner, der låner hinanden penge, uden at tænke på, at renter også har en skattemæssig dimension. Antallet af berørte er svært at fastslå præcist, men det synes at stige – også fordi stigende renter gør “fordelen” for låntageren større. Det, der for pensionisten var en gestus, bliver på papiret til et skjult afkast.

Samtidig påpeger skattefunktionærer, at loven har eksisteret længe. Intet nyt, siger de, kun en mere konsekvent anvendelse. For mange borgere føles det alligevel som en stille forskydning af spillereglerne. Debatten deler vandene: På den ene side dem, der siger, at staten ikke må straffe privat hjælp. På den anden side dem, der spørger, hvorfor velhavende familier skal kunne “finansiere” deres børn skattefrit, mens andre må beskatte hver krone.

Hvordan man hjælper uden at løbe ind i skattefælden

Den, der i dag låner venner eller naboer penge, bør ikke bare handle og så håbe på det bedste. En simpel, skriftlig låneaftale kan spare for meget bøvl. Det vigtigste er en klar rentesats, selv hvis den kun er symbolsk. Én procent i rente lyder af lidt, men signalerer til skattemyndighederne: Her foreligger et ægte lån, ikke en skjult gave.

Kontrakten behøver ikke være et juridisk mesterværk. Navne, beløb, løbetid, tilbagebetalingsplan, rentesats – og helst datoen samt begge parters underskrifter. Den, der vil gøre det endnu mere ordentligt, overfører pengene i stedet for at give dem kontant. Sådan kan transaktionen dokumenteres senere. Det lyder uromantisk, men beskytter både forholdet – og nerverne – mod ubehagelige overraskelser.

Mange mennesker undervurderer, hvor hurtigt bundfradragene ved gaveafgift kan være nået. Især hvis flere “hjælpeaktioner” løber sammen over årene. Mellem fremmede eller naboer ligger bundfradraget aktuelt på 20.000 kroner – i forhold til gavens værdi, ikke selve lånebeløbet. Det virker højt ved første øjekast. Men hvis et større lån løber rentefrit i mange år, kan summen af de fiktive renter sprænge denne ramme.

Typisk fejl: Man taler åbent om pengene, men ikke om papirarbejdet. Af skam, af tillid, af bekvemmelighed. Lad os være ærlige: Det gør næsten ingen hver dag. Senere, når skatteafgørelsen kommer, føles det som forræderi mod ens egen godtroenhed. Nogle griber så til nødløsninger som tilbagedaterede kontrakter eller hastigt konstruerede renteaftaler – hvilket kan rejse endnu flere spørgsmål.

Den, der vil hjælpe, må i dag nogle gange tænke koldere, end det føles rigtigt i hjertet.

„Skatteretten kender ingen moral, kun faktiske omstændigheder”, siger en skatterådgiver, der i årevis har fulgt sådanne sager. „Problemet er: Mennesker handler ud fra medfølelse, loven regner med en fiktiv rentesats.”

De vigtigste drejepunkter for alle, der på trods af skattereglerne vil hjælpe, virker ved første øjekast tørre, men giver orientering:

- Vælg et realistisk pengebeløb for ikke unødigt at komme i skattemæssige gråzoner

- Skriv en klar, om end lav rentesats ind i kontrakten

- Aftale tilbagebetalingsplan med faste terminer i stedet for at sige “på et tidspunkt”

- Notér kort lånets formål, eksempelvis “overbrygning til boligfinansiering”

- Ved større beløb spørg en skatterådgiver på forhånd i stedet for at søge hjælp senere

Hvorfor denne sag rammer Danmark dybere, end man tror

Striden om gaveafgift ved rentefrie lån berører mere end bare paragraffer. Den rammer en nerve i et samfund, der er usikkert på, hvor langt staten må gribe ind i privatsfæren. Mange opfatter det som en mistillidserklæring, når selv en handling af naboskab betragtes gennem skattebrillerne. Spørgsmålet hænger i luften: Bliver hjælpsomhed langsomt til en luksus, man kun har råd til med en rådgiver?

På den anden side vokser skepsissen over for “skattefiduser” fra velhavende familier. Når forældre giver deres børn millionbeløb som rentefrie lån for at omgå arveafgift, lyder det pludselig ikke længere som en hjælpsom gestus, men som en klog forskydning af formue. Pensionisten, der støtter sin nabo med 20.000 eller 50.000 kroner, lander uforvarende i samme debat som ejendomsklaner og firmaarvinger. Netop dér opstår den følelsesmæssige kløft.

Pensionistens sag står til sidst for et meget større spørgsmål: Hvordan vil vi i et aldrende, anspændt samfund omgås hinanden? Tillid mod regelsæt, solidaritet mod ligebehandling, livsfølelse mod skatteretfærdighed. Den, der læser brevet fra skattemyndighederne, læser altid også et stykke om, hvor meget frihed vi stadig tillader os privat. Og hvor meget usikkerhed vi accepterer, når det at hjælpe bliver til en skattemæssig risikobeslutning.

| Kernepunkt | Detalje | Merværdi for læseren |

|---|---|---|

| Rentefrit lån kan være en gave | Fiktive renter betragtes som “økonomisk fordel” og kan blive skattepligtige | Forstår, hvorfor skattemyndighederne handler trods god vilje |

| Simpel lånekontrakt beskytter | Skriftlig aftale med rentesats, løbetid og tilbagebetalingsplan | Konkret redskab til at undgå bøvl og konflikter med myndighederne |

| Samfundsmæssig debat | Spænding mellem privat hjælp og statens krav på skatter | Hjælper med at forstå, hvorfor sagen rører så mange følelsesmæssigt |

FAQ:

- Spørgsmål 1: Fra hvilket beløb kan et rentefrit lån blive problematisk? Afgørende er ikke kun beløbet, men fordelen ved de sparede renter. Ligger denne over bundfradraget på 20.000 kroner mellem ikke-beslægtede personer, kan der opstå gaveafgift.

- Spørgsmål 2: Skal hvert privat lån beskattes? Nej, ægte lån med passende rente og klar tilbagebetalingshensigt er normalt uproblematiske. Kritisk bliver det ved langvarige, rentefrie eller meget “bløde” aftaler.

- Spørgsmål 3: Hjælper en mundtlig aftale over for skattemyndighederne? Teoretisk ja, praktisk svært at bevise. Uden skriftlig dokumentation stiger risikoen for, at myndighederne antager, det er en gave.

- Spørgsmål 4: Kan forældre låne deres børn penge rentefrit? Ja, men også her kan fiktive renter betragtes som en gave. Familier har højere bundfradrag, men alligevel lønner det sig med en ordentlig kontrakt.

- Spørgsmål 5: Kan en allerede modtaget skatteafgørelse stadig afværges? I nogle tilfælde ja, for eksempel gennem indsigelse med dokumenterbar lånedokumentation. Uden beviser er chancen betydeligt mindre, professionel rådgivning bliver næsten uundgåelig.