Manden står ved kanten af sin mark og skubber kasketten tilbage i nakken.

Foran ham breder der sig et hav af gul sennep, lilla phacelia, og imellem det kløver, solsikker og kornblomster. En summen hænger i luften som en sagte, venlig motor. Bag det trægærde står imkerens bistader stablet, en mand han har kendt i årtier. Tidligere så de fodbold sammen, nu tæller de humlebier og honningbier side om side.

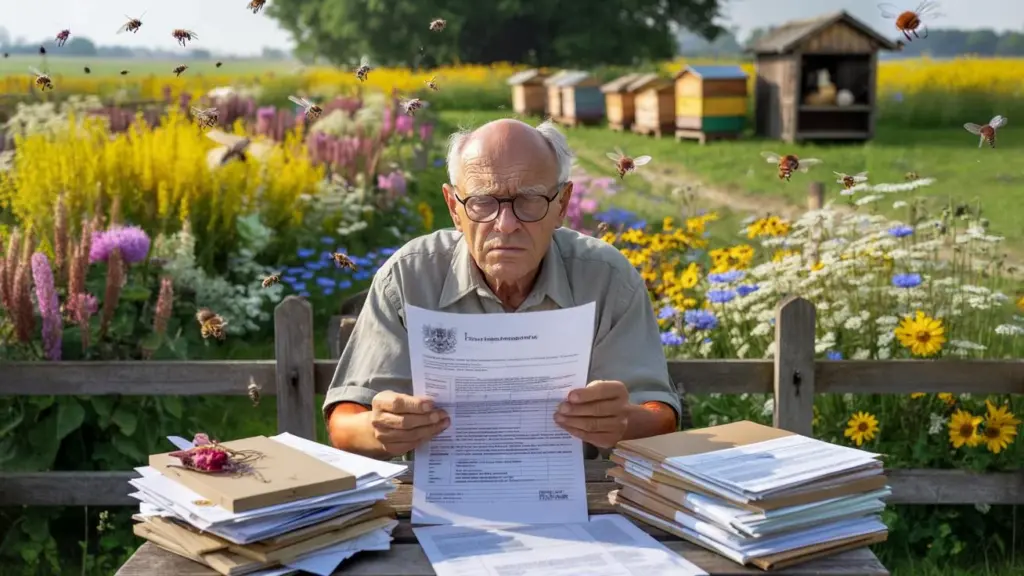

På havebordet ligger et brev fra skattemyndighederne. Fire sider, paragraffer, talrækker. Pensionisten skal redegøre for landbrugsindtægter, betale acontoskatter, oplyse “indkomst fra landbrug og skovbrug”. For en mark, hvor han ikke sælger noget, ikke høster noget, ikke tjener en krone. Han ville bare gerne sikre, at bierne havde noget at spise.

Han griner kort uden humor og ser igen ud over blomsterne. I hans hoved gentager én sætning sig:

Hvordan kan en bieng pludselig blive en “virksomhed”?

Når en bieng bliver et skattemæssigt minefelt

Sagen lyder som en provinsanekdote, men er bitter alvor. En pensionist melder i bedste mening et lille stykke jord til myndighederne, fordi han anlægger en artsrig eng for sin ven, der er imker. Ingen gård, ingen traktor, intet salg af korn eller hø. Kun et par tusind kvadratmeter blomstrende planter, sået for egne penge og transporteret med egen ryg.

Et år senere dukker der post op: Skattenummer til land- og skovbrugsvirksomheder, opfordring til at indsende selvangivelse, estimering af overskud, trussel om tillæg. Systemet stempler simpelthen en økologisk gestus som erhverv, bare fordi et kryds er sat forkert eller en blanket er udfyldt for ivrigt.

Pludselig sidder en 73-årig mand med læsebriller over papirer, der lyder som om de hører til en landbrugsbedrift på 80 hektar frem for en stille bieng bag landsbyen.

En skatterådgiver fra nabolaget husker lignende historier. Der var den hobbyfårehyrde med fem får, som blev spurgt om et virksomhedsnummer. Eller pensionisten, der passede en gammel frugthave og undrede sig over, hvorfor hun fik tilsendt et spørgeskema om “erhvervsmæssig drift”. Officielt handler det om ligebehandling, om entydig registrering af arealer og indtægter. I praksis falder folk ind i kategorier, som aldrig var beregnet til dem.

I bievennens tilfælde havde et brev fra myndighederne ført til et spørgsmål: Hører grunden til landbruget? Pensionisten ville ikke gøre noget forkert og satte pligtopfyldende kryds ved det, der virkede passende. For myndighederne var sagen dermed klar: Her opstår en landbrugsbedrift. For ham var det bare en blomstermark.

Vi kender alle det øjeblik: Et velment kryds i en blanket bliver til en bureaukratisk lind strøm, som ingen let bliver fri af igen.

Juridisk gemmer der sig bag dette begreber som “indkomst fra landbrug og skovbrug”, “hobbyvirksomhed” og “erhvervsmæssig drift”. Et stykke jord med drift kan hurtigt komme i skattemyndighedernes søgelys – selv når der reelt ikke er nogen omsætning. Loven spørger ikke først efter vilde bier og naturbevarelse, men efter mulige skattepligtige forhold.

Når nogen køber frø, bearbejder jord og måske endda modtager en lille omkostningsgodtgørelse fra imkeren, ligner det ved første øjekast et mini-landbrug. Intentionen spiller næsten ingen rolle i blanketten. Netop der begynder konflikten mellem praktiseret naboskab og abstrakt skattesprog.

Sådan beskytter du din bieng mod skattefælder

Den, der vil anlægge en blomstereng for bier, sommerfugle og andre insekter, bør først skabe klarhed: Er det virkelig kun privat fornøjelse, eller kan det ved et uheld blive en “virksomhed”? En pragmatisk tilgang: Ingen kontraktlig betaling med imkeren for arealet, ingen tilbagevendende betalinger, intet salg af honningandele, der direkte er knyttet til engen.

Det er nyttigt at lave en simpel skriftlig note til egne papirer: Formålet med arealet, ingen erhvervsmæssig drift, rent privat økologisk engagement. Den, der vil være helt sikker, spørger på forhånd skattemyndighederne eller en skatterådgiver, hvordan en bieng bliver klassificeret, når der slet ikke er planlagt indtjening. Et par linjer via e-mail kan spare for meget besvær senere.

Lad os være ærlige: Det gør næsten ingen hver dag.

Mange faldgruber opstår fra misforståelser og fra en refleksagtig “jeg melder hellere alt, før noget går galt”. Skatteblanketter er sjældent skrevet, så nogen med almindelig sund fornuft straks finder rundt. Frygten for at undlade noget fører hurtigt til, at harmløse aktiviteter pludselig ligner små erhverv.

Den, der har en bieng og får post fra skattemyndighederne, bør ikke gå i panik. Check først: Hvad drejer det sig konkret om? Kræver det virkelig en landbrugsmæssig indtægtsopgørelse, eller er det et standardbrev baseret på forkerte antagelser? Et kort opkald, venligt men bestemt, kan ofte afklare, at der her ikke er tale om erhverv, men privat naturkærlighed.

Sommetider kræver det kun en samtale for at få en sag tilbage til virkeligheden.

“Jeg ville da bare hjælpe bierne, ikke føre regnskab over en imaginær høst,” siger pensionisten og stryger med hånden over frøposerne, der stadig ligger på køkkenbordet. “Hvis nogen på forhånd havde forklaret mig, hvad jeg satte kryds ved, havde jeg aldrig i livet skrevet noget om landbrug.”

De vigtigste læringer fra sådanne sager kan sorteres ret klart:

- Ingen pengestrøm, ingen modydelse: Den, der sår for bierne, bør undgå regelmæssige betalinger eller formelle aftaler med imkere.

- Dokumentation til nødstilfælde: Kort skriftlig note om engens private formål, så den kan fremlægges ved opfølgende spørgsmål.

- Spørg frem for at tie: Ved uklare blanketter hellere spørge én gang end blindt sætte kryds ved “landbrug”.

Hvad denne sag afslører om vores forhold til bureaukrati og natur

Historien om denne pensionist er mere end en skør fodnote i rubrikken “Kuriositeter fra myndighederne”. Den afslører, hvor svært et stærkt formaliseret system har ved at indplacere uselviske eller ikke-kommercielle handlinger. Her er en mand, der investerer sin fritid og sine penge i at skabe levested for insekter – og ender i et gitter beregnet til professionelle landbrugsbedrifter.

Samtidig viser sagen, hvor meget mange borgere vakler mellem pligtfølelse og overbelastning. Ingen vil snyde med skat, men næsten ingen forstår med det samme, hvornår en eng bliver et “økonomisk gode”. For mennesker uden skattemæssig viden forbliver meget et mysterium. Og netop her mødes afmagt og trods: “Hvis jeg skal bruge en blanket for hver blomst, lader jeg det bare være.”

Især i tider, hvor politik og myndigheder opfordrer borgere til at anlægge naturvenlige haver, blomsterremiser og beskytte bier, virker sådan en proces som et slag i ansigtet. Det interessante spørgsmål lyder: Hvordan skaber vi regler, der forhindrer misbrug, uden at straffe dem, der bare vil gøre noget godt? Måske begynder svaret med et perspektivskifte i myndighederne – væk fra mistanke, hen imod anerkendelse af engagement.

| Kernepunkt | Detalje | Værdi for læseren |

|---|---|---|

| Bieng som “landbrug” | Fejlfortolkning af blanketter og kategorier fører til skattemæssig klassifikation | Forstå, hvor hurtigt et velmene t areal kan glide ind i skattesystemet |

| Ingen erhvervsmæssig drift | Rent privat, økologisk brug kan vurderes juridisk anderledes end en virksomhed | Læseren ser, hvornår de kan argumentere for, at der er tale om hobby frem for indkomst |

| Skab klarhed tidligt | Stil spørgsmål, undgå pengestrømme, dokumentér formål | Konkrete skridt til at undgå besvær med skattemyndighederne om bienge og blomsterarealer |

FAQ:

- Spørgsmål 1Kan en privat bieng virkelig gælde som landbrugsbedrift?

- Spørgsmål 2Skal jeg betale skat, hvis jeg ikke tjener på min blomstereng?

- Spørgsmål 3Hvordan kan jeg forklare skattemyndighederne, at mit areal kun er hobby?

- Spørgsmål 4Betyder det noget, hvis imkeren giver mig en lille omkostningsgodtgørelse?

- Spørgsmål 5Hvem skal jeg kontakte, hvis jeg allerede har fået post om “landbrugsaktivitet”?