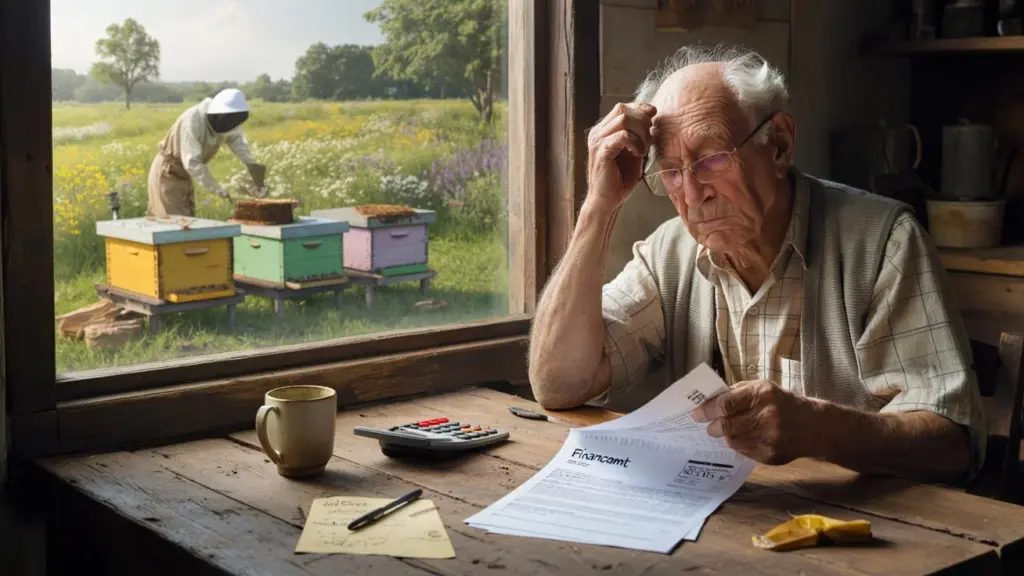

Den gamle mand står ved kanten af sin mark, hænderne dybt ned i lommerne, blikket rettet mod de farvestrålende kasser ved markskellet.

En summende lyd ligger i luften, den varme, vibrerende tone, som kun mange bier sammen kan skabe. For et par år siden overlod han det unge biavlerpar dette stykke jord, næsten symbolsk bortforpagtet. Lidt natur, lidt retfærdighed, lidt den følelse: Jeg gør stadig noget godt.

Nu står der i brevet fra skattemyndighederne en helt anden tone. „Klassificering som landbrugsbedrift. Landbrugsskat.” Ord som slag, tørre, bureaukratiske, ansigtsløse. Pensionisten, som efter egne oplysninger ikke tjener en krone på det, skal betale, som om han driver forretning med jorden.

På køkkenbordet ligger papirerne. Ved siden af en kop kold kaffe, en kuglepen, en krøllet seddel med spørgsmål, som ingen rigtig besvarer for ham. Det, der startede som en lille gestus, er pludselig blevet en sag, der spalter landet.

Når gode intentioner møder hårde paragraffer

Pensionisten hedder Karl H., 74 år, tidligere landmand, nu enkemand med en gammel gård og en lille pension. Han har et par hektar til overs, ikke længere rentabelt, for småt til stort landbrug, for stort til bare at lade det gro til. En ung biavler fra nabobyen spurgte ham, om han kunne få et stykke til sine bier. Karl sagde ja med det samme. Ingen forpagtningskontrakt med stor bunke papir, kun en simpel seddel og et fast håndtryk.

Bierne kom, kasserne i pastellarver, de første glas honning som tak. Karl fortalte stolt i byen, at der på hans mark „nu sker noget for naturen”. Han følte sig nyttig, selvom han officielt for længst var ude af arbejdslivet. Indtægterne? Nul. Biavleren sælger sin honning selv. Karl ville bare, at jorden ikke skulle ligge brak.

Historien forblev stille, næsten usynlig, indtil en medarbejder fra skattemyndighederne under en rutinemæssig kontrol stødte på arealerne. I papirerne dukker pludselig ordet „landbrugsmæssig anvendelse” op. For myndighederne tæller det: På jorden produceres der, selvom det „kun” er honning. Konsekvensen: Klassificering som landbrugsformue, skatteopkrævning. For Karl er det ikke en tør formalitet, men et slag mod den tillid, han havde til staten.

I mange regioner i Danmark gentager denne konstellation sig. Små parceller bortforpagtes til biavlere, solidariske landbrug eller hobbylandmænd. Ejerne opkræver knap nok eller slet ingen forpagtning, men skatteretten interesserer sig mindre for motivation end for anvendelse. Kernen handler om spørgsmålet: Hvornår begynder en bedrift, og hvor slutter blot engagement for natur og fællesskab?

Hvad berørte konkret kan gøre

Den, der sidder i en lignende situation som Karl, bør ikke vente, til afgørelsen ligger i postkassen. Første skridt: Dokumentér forpagtningsforholdene klart. En simpel skriftlig kontrakt, hvori symbolsk eller lav forpagtning, anvendelsestype og ansvar står, kan senere blive en redningsplanke. Især ældre ejere er vant til at ordne tingene med et håndtryk. I konflikttilfælde hjælper det lidt.

I andet trin er det værd at kigge i sit eget matrikelkort og ejendomsskatteopkrævningen. Er arealerne klassificeret som landbrugsmæssigt anvendt formue eller som „øvrig areal”? Denne skelnen afgør ofte, om en landbrugsrelateret skat overhovedet opstår. Den, der kun vil „overlade” arealer økologisk, kan få undersøgt, om en omklassificering eller en anden anvendelseskategori er mulig, for eksempel som frugtplantage eller naturnært areal uden økonomisk formål.

Mange begår fejlen at søge hjælp for sent. De venter, til fristen for at indgive klage næsten er udløbet, eller tror, at sagen er for lille til skattemæssig rådgivning. Lad os være ærlige: Det gør næsten ingen hver dag. Men allerede en enkelt samtale med en skatterådgiver eller en specialadvokat i landbrugsret kan afklare, om afgørelsen overhovedet er retmæssig, om en grænse underskrides, eller om en fritagelse kommer på tale. En anden klassisk fejl: pausalt at erklære, at man ikke har „tjent noget”, uden at medbringe nogen tal eller beviser.

For Karl kom rådet sent, men ikke for sent. Hans søn tog ham med til en rådgivning ved skattehjælpsforeningen i nabobyen. Der forklarede man ham, at han inden for en måned kunne indgive klage, og hjalp ham med formuleringen. Præcis på dette punkt spaltes diskussionen i landet: Mens nogle siger, at regler er regler, kræver andre en slags „goodwill-klausul” for minitilfælde som dette.

„Jeg har hele mit liv betalt min skat”, siger Karl. „Nu vil jeg hjælpe en biavler og bliver behandlet, som om jeg vil skjule noget.”

For at berørte som ham ikke skal sidde alene foran skrivebordet, er der brug for konkrete holdepunkter:

- Tjek arealtatus – Se i ejendomsskatteopkrævningen, hvordan grunden er klassificeret.

- Udarbejd kontrakt omhyggeligt – Selv ved symbolsk forpagtning beskriv anvendelsestype og ansvar klart.

- Hold øje med frister – Klage over skatteafgørelser er normalt kun mulig i en måned.

- Søg rådgivning – Få kontakt til skatterådgivere, landbrugsjurister eller skattehjælpsforeninger tidligt.

- Følg politisk debat – I nogle regioner diskuteres der lettelser for miniarealer.

Mellem retfærdighedsfølelse og skattelogik

Karl er med sin historie ikke et enestående tilfælde, men hans sag får ansigt i byen. Værten i kroen slår hånden i disken og siger, at det er „typisk embedsmandsvanvid”. Den unge lærerinde ved nabobordet mener, man må skelne mellem storagrarer og en pensionist, der tolererer et par bier. På de sociale medier støder kommentarlejrene hårdt sammen: Nogle forsvarer den strenge anvendelse af skatteretten, andre ser deri et symbol på fremmedgørelse mellem borgere og stat.

Vi kender alle dette øjeblik, hvor en abstrakt regel pludselig skyller ind i vores eget stue og bliver helt konkret. Præcis ved dette brudpunkt begynder den følelse, der gør sådanne sager så eksplosive for den offentlige debat. Staten fremstår pludselig ikke længere som en neutral instans, men som en, der „chikanerer små folk”, mens formodentlig store problemer forbliver urørte. På den anden side advarer fagfolk mod at fortolke skatteret efter følelse, fordi det ellers skaber et lappdækken af enkelttilfælde-nåde.

Konflikten om Karl og hans biavler er derfor også et symptom på noget større: Hvordan vil vi organisere landdistrikter i tider med bureaukrati, klimakrise og knappe kasser? Den, der åbner naturarealer for bier, blomsterrabatter eller solidariske haver, befinder sig hurtigt i spændingsfeltet mellem almenvel, privatinteresse og fiskal adgang. Et skattesystem, der skal afbilde alle disse nuancer, når sine grænser. Og præcis dér begynder historier, der spalter landet – og genlyder længe, selv når den enkelte afgørelse en dag bliver rettet.

| Kernepunkt | Detalje | Merværdi for læsere |

|---|---|---|

| Skattemæssig klassificering | Bortforpagtede arealer til biavlere kan klassificeres som landbrugsformue | Tjek tidligt, om egne arealer kunne være berørt |

| Forpagtningskontrakter | Skriftlige aftaler hjælper med at gøre økonomiske forhold forståelige | Reducerer risiko for uventede skattekrav |

| Retsmidler | Brug klagefrister og søg faglig rådgivning | Øger chancen for at rette ugunstige afgørelser |

FAQ:

- Spørgsmål 1 Hvornår kan der opstå landbrugsrelateret skat, når jeg bortforpagter jord?

- Spørgsmål 2 Spiller det en rolle, om jeg som ejer selv opnår indtægter?

- Spørgsmål 3 Hjælper en symbolsk forpagtningspris med at undgå skatteproblemer?

- Spørgsmål 4 Kan jeg omklassificere arealer for ikke at blive betragtet som landbrugsbedrift?

- Spørgsmål 5 Hvad gør jeg, hvis skatteafgørelsen allerede ligger i postkassen?