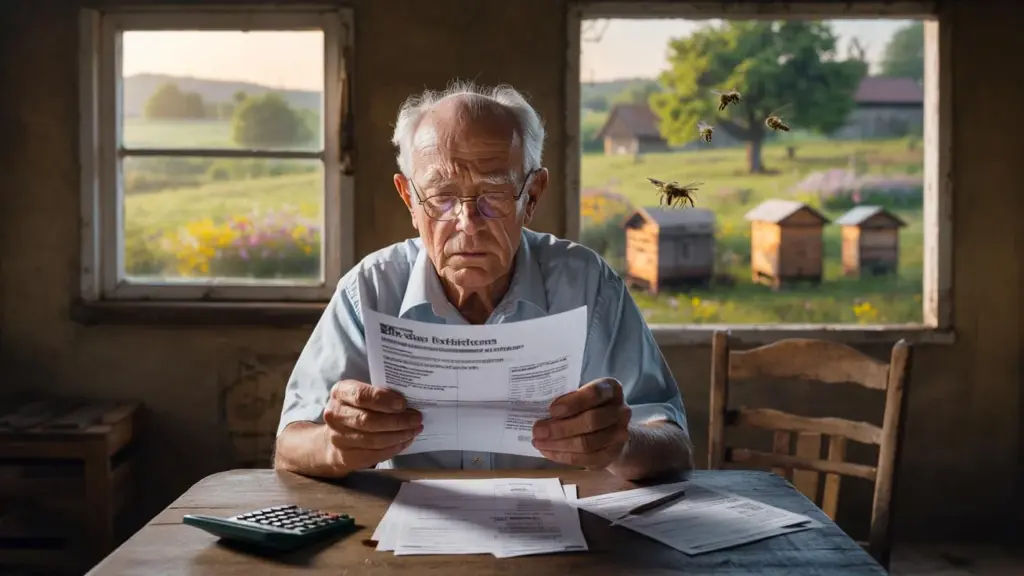

Pensionisten sidder ved køkkenbordet med en krøllet skatteafgørelse foran sig – den lugter af papir og problemer.

Udenfor brummer en varevogn forbi i det fjerne, mens inde i huset er det eneste, der lyder, klikket fra kuglepennnen i hans hånd. På brevhovedet står der: “Grundskyld – landbrugsmæssig anvendelse”. Nedenunder venter et beløb, som virker urimeligt stort til et stykke eng, han ikke tjener en krone på.

For et par år siden bortforpagtede han det lille skrånende jordstykke bag landsbyen til en biavler. “Til bierne,” sagde manden – en rolig type med et vejrbidt ansigt og en gammel trailer. Forpagtningen? Symbolsk. Et par glas honning om året. Nu kræver skattemyndighederne deres del af denne romantiske aftale.

Pensionisten bladrer gennem siderne på jagt efter misforståelsen, men finder kun paragraffer. Og med hver sætning vokser fornemmelsen af, at to verdener her støder frontalt sammen.

Når gode gerninger møder stive regler

Billedet lyder idyllisk: En pensionist, et stykke jord ved landsbykanten, en biavler med sine bistader. Ingen majsmonokultur, ingen landbrugsfabrik – bare summende insekter, vilde blomster og et par æbletræer. Set fra pensionistens side var det aldrig en forretningsmodel, nærmere noget i retning af naturpleje på egen regning.

På papiret forvandler denne idyl sig imidlertid til “landbrugsmæssig anvendelse”. Og præcis det begreb får konsekvenser. Så snart et areal anvendes eller bortforpagtes til landbrug, kan det glide ind under landbrugsskat eller tilsvarende grundskyldsklasser. Skattemyndighederne kender ingen “honning-for-samvittighedens-skyld-takst”. De kender kun arealtyper, ejendomsvurderinger og afgørelser.

Det, der sker her, er et mønstereksempel på spændingsfeltet mellem myndighedslogik og hverdagens virkelighed.

De, der taler med skatterådgivere, hører denne historie i variationer stadig hyppigere. Der er enken, der overlod sin nevø marken til kartoffeldyrkning. Funktionæren, hvis lille weekendjord pludselig betragtes som landbrugsareal, fordi en bekendt lader får græsse der. Og netop pensionisten, hvis eng tilsyneladende nu hører til en biavlers driftsområde.

Fysisk er det de samme par hundrede kvadratmeter. I formularsproget forvandler de sig dog til en ny kategori. For skattemyndighederne tæller det, hvordan arealet bruges – ikke om nogen faktisk tjener penge på det. Den symbolske forpagtning på et par glas honning spiller ingen rolle i vurderingen. Det afgørende er: Der findes en forpagtning, der foregår en landbrugsaktivitet. Punktum.

Statistikken på området er svær at indfange, fordi sådanne tilfælde udspiller sig i det små. Men skatteeksperter fortæller om en voksende gråzone af private forpagtninger: hønsehuse, grøntsagsbede, bistader – alt sammen kan betyde, at egentligt “private” grunde behandles anderledes skattemæssigt. Det, der starter som en tjeneste eller et naboskabsprojekt, havner hurtigt i en skuffe, hvor normalt kun landbrugsbedrifter ligger.

Bag det hele ligger en logik, som er alt andet end romantisk, men ganske konsekvent. Skattesystemet skelner efter anvendelsestyper, ikke efter moralsk vurdering. Om nogen tjener penge eller blot dækker omkostningerne, er sekundært, så længe der finder landbrugsaktivitet sted på andres jord. For myndighederne er pensionistens lille eng del af et større system, der skal forhindre, at store landbrugsbedrifter gemmer sig bag private skalkonstruktioner.

Netop på dette punkt går lov og mavefornemmelse hver sin vej. Den, der af idealisme stiller jord til rådighed for bier, grøntsager eller dyr, føler sig ikke som landmand, men som støtte. Blanketten kender dog ikke til denne rolle. Vi kender alle det øjeblik, hvor et officielt brev simpelthen overkører vores egen forståelse af retfærdighed.

Konflikten opstår, fordi en og samme situation kan læses helt forskelligt: For pensionisten er forpagtningen en tjeneste, for biavleren en overlevelsesbase, for skattemyndighederne et skattepligtigt forhold. Og pludselig står et menneske i den anden ende af kæden og undrer sig over, hvorfor gode hensigter bliver til en omkostningsfaktor.

Hvad ramte konkret kan gøre – og hvad de hellere skal lade være med

Den, der sidder i en lignende situation som pensionisten, har først brug for klarhed: Hvilken slags skat kræves præcist, og hvad bygger klassificeringen på? Første skridt er ofte et roligt opkald til den ansvarlige sagsbehandler eller en kort samtale på stedet. Mange afgørelser virker hårdere, end de egentlig er i detaljerne, fordi ingen oversætter fagudtrykkene.

Nyttigt er en simpel køreplan: Saml dokumenter, gennemgå forpagtningen skriftligt, få forklaret klassificeringen af arealet. Nogle gange findes der råderum, for eksempel hvis anvendelsen er mere hobbybetonet, eller hvis arealer er fejlkategoriseret. Et besøg hos en skatterådgiver kan betale sig, især hvis man ikke selv er hjemmevant i blanketjunglen. Ofte er det nok med en præcis forespørgsel at gøre en tilsyneladende uforanderlig afgørelse til et diskutabelt grundlag.

En hyppig fejl i sådanne konstellationer: Af dårlig samvittighed at lade alt være, som det er, og bare sluge omkostningerne. Især ældre mennesker har tendens til at betragte myndighedsbreve som “urørlige”. Her kan det hjælpe at inddrage nogen fra familien eller nabolaget, der ser mere nøgternt på sagen og stiller spørgsmål. Lad os være ærlige: Det gør næppe nogen hver dag.

Problematisk bliver det, når forpagtninger kun er mundtligt aftalt, og ingen præcist ved, hvad der egentlig er blevet aftalt mellem “tjeneste” og “officiel anvendelse”. Så mangler der papirdokumentation, som man overhovedet kan argumentere ud fra. Den, der nyligt går ind i sådanne naboskabsprojekter, bør i det mindste bruge en simpel skriftlig kontrakt – ikke af mistillid, men for at undgå misforståelser med staten.

Mange ramte fortæller om lignende følelser: mellem vrede, afmagt og mistanken om at blive straffet for noget, som samfundsmæssigt faktisk er ønsket. En pensionist fra Pfalz formulerer det sådan:

“Jeg ville gøre noget godt for naturen og hjælpe en ung biavler. Nu betaler jeg oveni, selvom jeg ikke ser en krone. Der er da noget galt – enten i systemet eller i min forståelse af retfærdighed.”

- Gennemgå skatteafgørelsen, lad være med bare at arkivere den

- Tal åbent med biavleren eller brugeren om omkostningerne

- Brug skriftlige aftaler også ved små arealer

- Søg rådgivning, før frister udløber

- Ved tilbagevendende omkostninger: tilpas forpagtning eller model

Hvorfor denne historie er mere end en enkeltsag

Striden om landbrugsskat for en bortforpagtet bistand rejser et større spørgsmål: Hvor meget bureaukrati kan borgerengagement tåle? Når mennesker frigiver jord til økologiske projekter, men skattemæssigt behandles som minivirksomheder, risikerer vi at kvæle netop denne vilje. Den, der engang sidder tilbage med en uventet regning, tænker måske næste gang: “Det gør jeg hellere ikke igen.”

Samtidig viser sagen, hvor presserende en seriøs debat om enkle regler for småskala, ikke-profitorienteret anvendelse ville være. Modeller som pauschale frigrænser for økologiske mikroprojekter, klare bagatellgrænser eller forenklede småkontrakter kunne hjælpe uden at vende hele skattesystemet på hovedet. Så længe sådanne løsninger mangler, vil aktlogik og hverdagsmoral fortsætte med at støde sammen lige så hårdt som ved denne pensionists køkkenbord.

Historien skaber splittelse, fordi begge sider har argumenter: Staten, der vil have ligebehandling. Borgeren, der ser sig selv som del af løsningen og ikke som en omkostningspost. Måske ligger vejen derimellem i en ny forståelse af “smålandbrug” – et sted mellem gårdbutik og honningglas, mellem paragraf og blomstereng. Den, der læser sådan en historie, spørger sig uvilkårligt selv, hvilken side man ville stå på: ved den strenge afgørelse eller ved den gamle mand med bierne bag huset.

| Kernepunkt | Detalje | Merværdi for læseren |

|---|---|---|

| Afklar skattemæssig klassificering | Forstå forskellen mellem privat og landbrugsmæssig anvendelse | Undgår overraskelser gennem uventede afgørelser |

| Regulér kontrakter skriftligt | Simpel forpagtningskontrakt, klar beskrivelse af anvendelse | Skaber grundlag for rimelig omkostningsfordeling og argumentation |

| Tilrettelæg støtte bevidst | Økologiske projekter ja, men med blik for løbende afgifter | Hjælper med at bringe idealisme og økonomisk virkelighed i balance |

FAQ:

- Spørgsmål 1Hvorfor skal en pensionist overhovedet betale landbrugsskat, når han ikke tjener noget?

- Spørgsmål 2Spiller det en rolle, at biavleren kun betaler en symbolsk forpagtning i form af honning?

- Spørgsmål 3Kan man få ændret klassificeringen af grunden fra “landbrugsmæssig” til “privat”?

- Spørgsmål 4Hvem bør i sidste ende bære skatten i sådanne tilfælde – bortforpagter eller bruger?

- Spørgsmål 5Hvordan kan man undgå lignende konflikter, når man vil stille sin jord til rådighed til økologiske formål?