Vinden hyler hen over det flade mark og fejer tørt græs over den hårdtrådte jord.

Foran det lille træskur står hr. Meier, 73 år, med hænderne dybt nede i jakkelommerne, blikket rettet mod forpagtningsmarken bag hegnet. “Der blev ikke høstet meget sidste år,” mumlede han, da jeg besøgte ham. Høsten var spinkel, priserne elendige, traktoren for længst solgt. Kun kontrakten for forpagtningsjorden fortsætter, som en tavs forpligtelse fra et tidligere, stærkere liv.

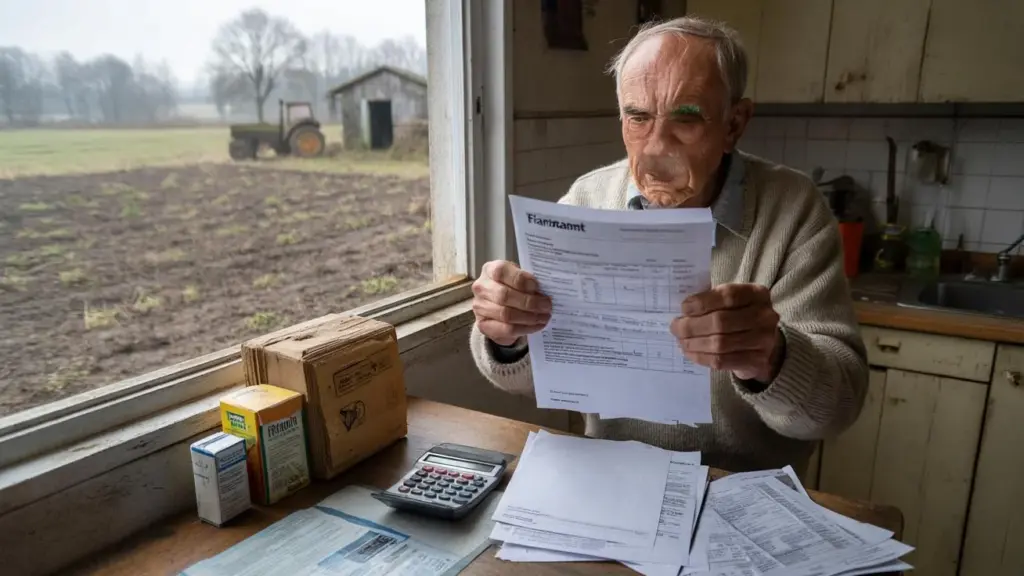

På køkkenbordet ligger et brev fra skattemyndighederne. Uanselig konvolut, harmløst tryk. Indeni en efterbetaling til landbrugsskat, forfalden senest i slutningen af februar. Hr. Meier stirrer på beløbet, som om nogen simpelthen har tegnet et ekstra nul. I hans hoved kører det rundt: lille pension, stigende omkostninger, næsten ingen indtægter – og nu det her. En regning, der tilsyneladende ikke passer til virkeligheden.

Når den lille pension pludselig ender på marken

De, der som pensionister stadig ejer eller driver forpagtningsjord, lever ofte i et mærkeligt mellemrum. Officielt ikke længere en “rigtig” landmand, men i skattemyndighedernes øjne langt fra den afslappede hobbyhavemand. Arealet tæller, kontrakterne tæller, skattestatistikken kender ikke til trætte knæ og ødelagte rygge.

Især i landdistrikterne er der mange, der ligesom hr. Meier har bortforpagtet et par hektar. Ofte er indtægterne minimale, sommetider svinger de, sommetider udebliver de helt. Men den skattemæssige behandling af landbruget følger ikke automatisk med livets virkelighed. Den uheldige risikerer efterbetalinger trods lave afkast, og deadline ultimo februar kommer hurtigere, end man kan lide.

Vi kender alle det øjeblik, hvor et uanseeligt brev sprænger hele månedsbudgettet. Skatteopkrævninger for landbrugsarealer rammer pensionister ofte netop, når varmeregningen stadig er ubetalt, og medicinen er blevet dyrere. Landbrugsskatten følger sine egne regler: ejendomsværdier, pauschaliseret indtægtsberegning, til dels gamle fastsættelser, der aldrig blev justeret. Og pludselig bliver et par hektar forpagtningsjord til et usynligt hul i pensionsbudgettet. Det føles, som om en rest fra erhvervslivet simpelthen ikke ville med på pension, men arbejder imod den.

Hvordan magre afkast bliver til reelle problemer

Hr. Meiers historie er ikke enestående. I mange forbundslande blev ejendomsværdier for landbrugsarealer fastsat for år siden og siden kun sjældent reelt gentænkt. Skatten orienterer sig ikke efter, hvad der faktisk ender på kontoen ved årets udgang. Den betragter arealer, anvendelsestyper, sommetider gamle data, der for længst ikke længere passer til nutiden. Derfor kan det ske, at en mark, der knap nok giver udbytte, skattemæssigt virker, som om der kører en solid landbrugsvirksomhed.

Når så forpagtningsindtægter kommer oveni, bliver det kompliceret. Beløbene er ofte små, undertiden kun et par hundrede euro om året. Men skattemæssigt er de indtægter fra landbrug og skovbrug, ikke bare lidt lommepenge. Den, der tror, at lave indtægter automatisk fører til fred for skattemyndighederne, tager fejl. Mange pensionister erfarer det præcis i det øjeblik, hvor afgørelsen lander i postkassen – ofte for sent til roligt at kunne justere.

Lad os være ærlige: Det gør næsten ingen dagligt. Med det menes den omhyggelige gennemgang af gamle skatteopkrævninger, forpagtningskontrakter, arealtilkendegivelser. Mange stoler på det, der “altid har været sådan”. Men netop dér gemmer faren sig. Hvis landbrugsbedriften tidligere var større, kan gamle klassificeringer virke efter, selvom hverdagen for længst ser anderledes ud. En opgivet gård, et par tilbageværende jordlodder, en forpagtningskontrakt, der aldrig blev tilpasset – og i skatteverdenen fortsætter alt, som om der stadig er fuld drift. Den, der ikke spørger efter, bliver ofte hængende i en skattelogik, der ikke længere har noget at gøre med pensionisttilværelsen.

Hvad berørte konkret kan gøre nu

Det første skridt er nøgternt, men befriende: Samle alt, hvad der har med forpagtningsjorden og tidligere landbrug at gøre. Forpagtningskontrakter, gamle skatteopkrævninger, tingbogsudskrifter, meddelelser om ejendomsværdier, afgørelser om landbrugsskat. Disse dokumenter er nøglen til at forstå, hvorfor der kræves en efterbetaling, selvom indtægterne er så små.

Næste skridt er værd at tage: en rolig aftale hos en lønmodtagerforening, en skatterådgiver med erfaring i landbrugssager eller direkte hos den ansvarlige afdeling i skattemyndighederne. Spørg konkret, på hvilket grundlag beskatningen sker, om ejendomsværdierne er forældede, om en driftsophør er skattemæssigt anerkendt. Den, der ikke længere driver aktivt, bør få tjekket, om bedriften skattemæssigt for længst kunne have været “lukket”. Sommetider er en ansøgning eller en klar erklæring nok til at korrigere gamle kategorier og dæmpe fremtidige byrder.

En typisk fejl er at lade det hele ligge af skam eller overvældelse. Mange pensionister føler sig små over for blanketter, paragraffer, bureaukratsprog. Tankerne drejer sig om “ikke at lave ballade” eller blot ikke at falde i øjnene. Netop her kræves et andet perspektiv: Skatteretten er ikke en straffende pegefinger, men et system, man i det mindste delvist kan påvirke. Den, der reagerer tidligt, kan udnytte frister, indgive indsigelse eller forhandle en afdragsordning, hvis en efterbetaling er uundgåelig. Og ja, opkald til skattemyndighederne er ofte mindre truende, end man forestiller sig på forhånd.

Det, der skræmmer mange, er ikke tallet på papiret, men følelsen af at være udleveret til dette system.

Sandheden er: Pensionister med forpagtningsjord har sommetider brug for nogen, der sætter ord på deres situation.

“Jeg havde en følelse af, at jeg stadig blev behandlet som bonden fra før, selvom jeg næsten ikke har lavet noget i ti år,” fortæller en 69-årig læser, der kun bortforpagter få hektar. “Først da nogen forklarede mig, hvilke dokumenter der manglede, og hvilke ansøgninger jeg kunne indgive, blev det hele håndgribeligt. Før var det bare angst i en konvolut.”

For at omsætte netop denne angst til handlekraft hjælper en lille tjekliste:

- Gennemlæs nøje den aktuelle skatteopkrævning og alle tillæg om landbrug, notér hvad der er uklart

- Gennemgå forpagtningskontrakter: løbetid, forpagtningens størrelse, arealernes anvendelse

- Find ejendomsværdiafgørelser og gamle gårdsdokumenter, kopier dem, tag med til rådgivningssamtaler

- Forespørg skriftligt hos skattemyndighederne, hvordan klassifikationen som landbrugsbedrift begrundes

- Få tjekket, om en skattemæssig driftsophør er mulig eller for længst overflødig

Når jorden er mere historie end indkomst

Den, der sidst i tresserne eller først i halvfjerdserne stadig har forpagtningsjord i ryggen, bærer ofte ikke kun økonomisk ansvar, men også familiehistorie. Marken tilhørte forældrene, engen bedstefaderen, gården var livets hjerte. At opgive føles som forræderi, og derfor bliver mange hængende i blandingsformer: lidt forpagtning, lidt selvforsyning, lidt gammel bedriftsstruktur. I livsvirkeligheden er det halvt nostalgisk, halvt pragmatisk. Men i skattelogikken kan netop denne mellemposition få dyre konsekvenser.

Når indtægterne næppe er mere end et lille tillæg til pensionen, er belastningen særlig stor alligevel at skulle betale for strukturer, man kun lever en smuldrende afspejling af. For mange er det på mellemlang sigt en klar beslutning værd: Enten behandle forpagtningsjorden konsekvent som indkomst, modernisere kontrakter, opdatere skattemæssige klassifikationer. Eller bevidst tage skridtet med driftsophør for at komme ud af den gamle skabelon. Begge dele føles hårdt i første omgang. Men ubeslutsomhed er ofte den dyreste variant.

En simpel sandhed rammer godt: Den, der ikke selv definerer sin skattemæssige rolle, bliver defineret af arkivmapper, der er år gamle. Det betyder ikke, at alle pensionister skal sælge eller opgive deres forpagtningsjord. Det betyder blot, at de igen kan tage valget i egen hånd i stedet for passivt at vente på, om og hvornår en efterbetaling truer. Sommetider er en afklarende samtale med børn eller børnebørn nok til sammen at beslutte, hvilken historie dette stykke jord skal fortælle fremover – og på hvilke betingelser.

Mange af konflikterne om landbrugsskat og efterbetalinger er i bund og grund historier om livsovergange, der aldrig rigtigt blev fortalt. Skridtet fra det fulde erhvervsliv til pensionen, forvandlingen fra selvstændig landmand til bortforpagter, den langsomt slip på det fysiske arbejde. Alt dette sker ofte stille, næsten hemmeligt. Skattemyndighederne kender ikke disse nuancer. De reagerer på tal, arealer, frister. Netop derfor er det værd, at de berørte lægger deres egen version af historien tydeligt på bordet – med dokumentation, spørgsmål, indsigelse, men også med viljen til at skabe ny klarhed. Mange efterbetalinger kunne afbødes eller forhindres, hvis dette øjeblik af klarhed kom tidligere.

| Kernepunkt | Detalje | Merværdi for læser |

|---|---|---|

| Tjek gamle klassifikationer | Ejendomsværdier og tidligere bedriftsstørrelse kan stadig virke, selvom der næppe er indtægter | Opdag om efterbetalinger bygger på forældede data |

| Klassificer forpagtningsjord skattemæssigt | Forpagtningsindtægter gælder som indtægter fra landbrug og skovbrug, ikke som harmløs biindtægt | Realistisk blik på egen skattemæssig rolle |

| Tal aktivt med skattemyndighederne | Afdragsordning, nyfastsættelse, driftsophør kan forhandles | Mindre afmagt, mere handlerum ved efterbetalinger |

FAQ:

- Spørgsmål 1Jeg er pensionist og har kun små forpagtningsindtægter. Hvorfor får jeg alligevel en efterbetaling?

- Spørgsmål 2Spiller det en rolle, om jeg selv stadig driver aktivt landbrug eller kun bortforpagter?

- Spørgsmål 3Kan jeg på et tidspunkt afslutte klassificeringen som landbrugsbedrift?

- Spørgsmål 4Hvad gør jeg, hvis jeg ikke kan betale den krævede skat på én gang senest i slutningen af februar?

- Spørgsmål 5Er en skatterådgiver umagen værd, selvom jeg kun har få hektar forpagtningsjord?