Den lovpligtige pension føles ofte som et gråt løfte om fremtiden.

Men sandheden er, at hverdagens små valg allerede i dag afgør, hvor mange penge der lander på din konto i morgen. Vi kender alle det øjeblik, hvor et officielt brev ligger på bordet, og vi lige holder vejret et sekund. Bag tallene og paragraffelterne gemmer sig år med vores arbejde, pauser, børn, pleje, ekstrajobs. Små justeringer kan flytte tusindvis af kroner. Du skal bare dreje på de rigtige skruer.

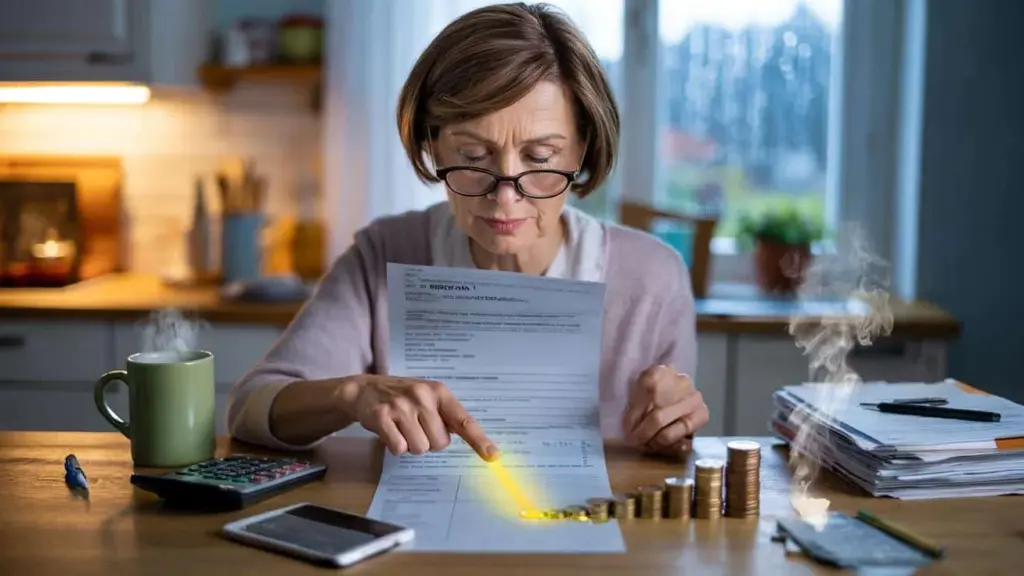

Ved køkkenbordet sidder en kvinde foran det blå pensionsbrev, brillerne halvvejs nede ad næsen, panden i rynker. Udenfor regner det småt, indenfor står der en varm kop, papiret rasler. Hun peger på linjerne: pensionspoint, pensionsværdi, førtidspensionering, fradrag – intet af det føles som det rigtige liv, hun har levet. Så ringer hendes søn: “Mor, har du egentlig dengang søgt om børneperioderne?” En sætning som en lyskontakt. Det klikker. Ting, man aldrig udfylder, fordi ugen allerede er for fyldt igen, giver senere kontante penge. Og faktisk mere, end man tror. En detalje springer i øjnene.

Små justeringer, stor effekt: Sådan vokser din pension for alvor

Pensionen regner nøgternt, livet leverer detaljerne. Pensionspoint er din valuta, og hver beslutning, der skaber bidrag, indbetaler i den valuta. Et pligtbidrag mere, en måned uden hul, et minijob med bidragsbetaling i stedet for fritagelse – det ser småt ud og virker stort. For point bliver måned efter måned til pålidelige kroner. Fordi en procent mere nu senere kan være seks procent sikkerhed. Fordi summen af dine små “ja, jeg betaler”-øjeblikke – over årtier – bliver forbløffende stor.

Et eksempel, man kan mærke: Maria, 43, arbejder ved siden af plejen af sin mor på minijob-basis. Hun kunne have sat kryds ved fritagelse fra pensionsforsikringen, men gjorde det ikke. Gennem de små bidrag samler hun groft regnet en tredjedel pensionspoint om året. Et pensionspoint giver senere omkring 290-310 kr. månedligt. Altså cirka 90-100 kr. mere i pension per måned – for hele livet. Over 20 pensionsår bliver det godt over 20.000 kr. Ikke lotto, ingen magi, bare et kryds mindre og nogle få kroner mere lige nu.

Hvorfor virker det så stærkt? Fordi formlen er enkel: Summen af dine pensionspoint gange aktuel pensionsværdi, plus til- eller fradrag afhængig af startmåned. Et år senere i pension giver et tillæg per måned ved udsættelsen, plus ofte flere point, hvis du fortsætter med at arbejde. Tre år tidligere betyder mærkbare fradrag, som du kan udligne helt eller delvist gennem særbetalinger fra 50-årsalderen. Systemet belønner kontinuitet, bidragsnærhed og smart valg af pensionsstart. Det straffer huller, ikke beslutninger om familie eller pleje – dem kan man nemlig få anerkendt, hvis man melder dem.

Fem konkrete skridt, der frigør tusindvis af kroner

Start med den simpleste løftestang: Kontoafklaring hos pensionsforsikringen. Tjek, om alle perioder er registreret – uddannelse, børneopdragelse, pleje, faser med sygedagpenge eller arbejdsløshed. Ansøg om det, der mangler, nu, ikke “når tiden kommer”. En 30-minutters rådgivningssamtale giver ofte måneder med anerkendte perioder og flere point. Kontoafklaring er som at rydde op i kælderen: Først bagefter ser du, hvad der virkelig er. Og mangt et fund er overraskende værdifuldt.

Minijob? Så lad være med refleksmæssigt at sætte kryds ved fritagelse. Dit eget lille bidrag øger pensionen og kan støtte vejen til fradragsfri pension med mangeårig forsikring. Hyppig fælde: Lønkonvertering i den erhvervsmæssige aldersopsparing reducerer den socialforsikringspligtige løn – det sænker de lovpligtige point. God idé, men medregn effekten. Lad os være ærlige: Ingen gør det virkelig hver dag. Én gang tænkt grundigt igennem, færdig. Pas på tærskler ved deltid, så måneden tæller som fuld. Små udsving koster ellers til sidst tid og penge.

Anden stor løftestang fra 50: Udligningsbetalinger for tidligere pension. Du betaler engangsbeløb for at neutralisere fradrag – ofte med ordentligt afkast og skattefordel, fordi bidrag til basisforsørgelse er fradragsberettigede. Ikke at lade sig fritage fra pensionsforsikringen i minijob forbliver alligevel den undervurderede klassiker, der rækker langt.

“De fleste undervurderer, hvor meget et eneste ekstra pensionspoint virker – det udbetaler sig hver måned, et helt liv,” siger en rådgiver fra pensionsforsikringen.

- Hurtigt tjek: Læs pensionsinformationen og book tid til kontoafklaring.

- Minijob-bidrag betal i stedet for fritagelse.

- Ansøg om børne- og plejeperioder, hvis ikke allerede sket.

- Regn lønkonvertering mod pensionspoint mod hinanden.

- Fra 50+ undersøg udligningsbetalinger og vælg pensionsstart målrettet.

Mere end tal: Hvad du beslutter i dag, giver dig frihed i morgen

Penge er tid i en anden form. Hvem der øger sin pension med 600 kr. om måneden, vinder ikke en cabriolet, men ofte netop det spillerum, der forvandler “det går nogenlunde” til “det føles roligt”. Jeg forstod det først, da jeg skrev det ned. Måske er din største løftestang slet ikke et finansielt trick, men et opkald: “Kan vi afklare min konto?” Eller en lille trods: “Nej, jeg sætter ikke kryds ved fritagelsen.” Det er uspektakulære øjeblikke. I bakspejlet bliver de store. Og netop deri ligger den stille, meget tyske skønhed ved den lovpligtige pension: Den vokser på dine stille, gode beslutninger.

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| Øg pensionspoint målrettet | Minijob med bidrag, luk huller, få pleje-/børneperioder anerkendt | Stabil, livslang pensionsstigning uden stor risiko |

| Vælg pensionsstart klogt | Senere start giver tillæg, tidligere start kan udlignes gennem betalinger | Mere planlægningsevne, tusindvis af kroner forskel over årene |

| Start kontoafklaring tidligt | Rådgivningsmøde, saml dokumentation, meld manglende perioder | Undgår tab, henter retmæssige krav tilbage |

Ofte stillede spørgsmål:

- Hvordan læser jeg min pensionsinformation rigtigt? Se på de hidtil optjente pensionspoint, prognosen ved uændret indkomst og henvisningerne til tidligst mulige pensionsstart.

- Lønner det sig virkelig at give afkald på fritagelse i minijob? Ja, små bidrag skaber ekstra point; de er varige og summerer sig over årtier til flere tusind kroner.

- Jeg var år i udlandet eller selvstændig – kan jeg lukke huller? Frivillige bidrag er mulige; lad det undersøge, hvilke perioder der anerkendes, og hvordan du fornuftigt indbetaler.

- Er jeg 55+, er det “for sent” for effekter? Nej, netop da virker pensionsstart, udligningsbetalinger og kontoafklaring særligt stærkt på de første pensionsår.

- Øger jeg min pension, hvis jeg fortsætter med at arbejde som pensionist? Ja, løbende bidrag kan give yderligere point; pensionen stiger senere igen.