Mellem sidste lønseddel og første pensionsbrev åbner sig ofte en kløft, som ingen rigtig opdager. Den viser sig pludseligt.

Øjeblikket virker ubetydeligt: et brev, et beløb, et stempel. Så vender stemningen. Rutine bliver til regneøvelse, planer bliver til forsigtighed. Præcis sådan oplevede Martine L. det, længe sekretær i et lille firma. Hendes sag føles bekendt – også for læsere i Danmark.

En pension, et brat realitetscheck

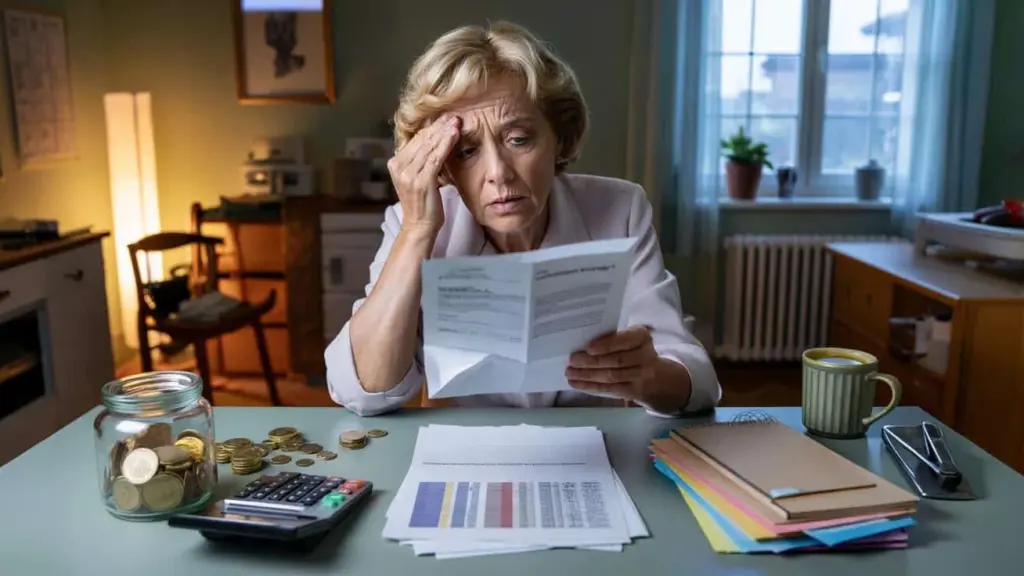

Martine, 62, har arbejdet i næsten fire årtier, oftest pålideligt, aldrig spektakulært betalt. 1.900 euro brutto, nogle gange mere, andre gange mindre, sådan beskriver hun sin typiske månedsindkomst. Pensionen kom i denne uge. Beløbet blev lavere, end hun troede. Chokket sidder dybt.

Første pensionsbrev, første chokbølge: Hullet mellem arbejdsindkomst og pensionsindtægt afgør hele hverdagsfølelsen.

Med det nye budget bliver hver fast udgift mærkbar: husleje, strøm, dagligvarer, egen-betaling hos lægen. Forventningerne til pensionen støder på formler, der knap nok tilgiver karrierer med afbrydelser.

Sådan beregner frankrig pensionen

Frankrig vurderer i bund og grund de 25 bedste år. Deraf opstår en gennemsnitsværdi, som procentsatser og fradrag påvirker. Supplerende kasser kommer til. Lyder retfærdigt, men skubber udsving ind i pensionen – især hvis de gode år ikke var de sidste.

Hvad der tæller

- Samlede forsikringsår og manglende kvartaler

- Gennemsnit af de 25 bedste år, begrænset af lofter

- Fradrag ved tidlig pensionsstart, tillæg ved senere

- Komplementære pensioner, som varierer efter branche

Hvis man længe var på deltid, hvis man holdt pauser for børn, pleje, sygdom, mister man ofte procentpoint til sidst. Det summerer sig. Og det overrasker mange først ved første pensionsbrev.

Formler er nøgterne. Livshistorier er det ikke. Netop dér opstår smertepunktet – og desværre ofte meget sent.

Hverdag med en stram pengepung

Martine fortæller, hvordan hun afvejer sine udgifter dagligt. Ugens indkøb bliver til en liste. Restaurantbesøg stryger hun. Weekender på landet ligeså. Faste udgifter forbliver stædige. Besparelser skal komme andre steder.

Inflationsstødet fra de seneste år efterlader spor. Energi, dagligvarer, forsikringer: alt sammen dyrere. Når man planlægger stramt, mærker man hvert procentpoint. Mange opdager så, at den økonomiske planlægning til tiden efter 60 startede for sent.

Veje ud af hullet

Det kræver en kombination: tjek udgifterne, udvid indtægterne, kend dine rettigheder. Uden skam, uden forkert stolthed. Det fungerer i Frankrig. Og det gælder også i Danmark.

Skær i udgifterne

- Tjek el- og gastariffer, tilpas månedlige aconto-betalinger

- Samle forsikringer, opsig overflødige moduler

- Boligudgifter: fremleje, flytning, muligheder for boligstøtte

- Ryd konsekvent op i abonnementer og medlemskaber

- Gentænk mobilitet: månedskort, deling, cykel i stedet for anden bil

- Sundhedsudgifter: generiske lægemidler, bonusprogrammer, forebyggelse

- Strukturér gæld: omlægning, faste rater, rådgivning

Planlæg ekstra indtægter realistisk

Mange pensionister arbejder punktuelt: kontorhjælp på timebasis, babysitting, lektiehjælp, let logistik, husholdningsnære tjenester. Det handler om overskuelige indsatser, planlagte og sundhedsvenlige. Hvis man besidder faglig viden, kan man bringe den i spil projektvist. Nøglen hedder: klare grænser, skriftlige aftaler, fair betaling.

Hvilke hjælpemuligheder der findes

Afhængigt af land og region findes tilskud til bolig, varmeudgifter, pleje, mobilitet. Rådgivningssteder hjælper med at afklare rettigheder, overholde frister og samle dokumenter ordentligt. Ofte ligger der penge og venter, fordi ansøgninger virker komplicerede. En aftale med en uafhængig instans betaler sig.

| Område | Mulig greb |

|---|---|

| Bolig | Boligstøtte, fremleje, skift af boligareal |

| Energi | Tarifskift, sænk aconto, spareapparater |

| Sundhed | Fritagelse for egenbetaling, bonusprogrammer, forebyggelse |

| Skatter | Tjek fradrag, omkostninger ved bitjeneste |

| Sociale ydelser | Ansøg om tilskud, følg frister |

Hvad danmark kan lære heraf

Historien lyder fransk, men den rammer en dansk nerve. Her beregnes folkepensionen og arbejdsmarkedspensionen over indbetalinger og optjeningsår. Hvem der tjener under gennemsnittet, samler færre rettigheder. Førtidig pensionering sænker beløbet. Overgangen kan blive hård, når man ikke forbereder sig.

Hvad der hjælper: regne i tide. Hvis man kender sin opsparing og sine rettigheder, kan man tilnærmelsesvist se hullet. Ekstra pensionsordninger – arbejdsgiver og private – dæmper risikoen. Uden andet og tredje ben forbliver budgettet skrøbeligt.

Planlægning før 60-års-fødselsdagen sparer senere på nerverne. Små skridt i dag undgår store nedskæringer i morgen.

Lille udregning til orientering

Logikken er enkel. I Danmark gælder: indbetalinger ganget med satser, justeret for alder og optjeningstid. Hvem der eksempelvis længe var på deltid, samler færre rettigheder. Hvem der går tidligere, accepterer varige nedskæringer. Hvem der går senere, vinder tillæg. Regning hjælper, mavefornemmelsen snyder.

Hvad martine gør nu

Hun sorterer sine faste udgifter, især ved energi og forsikringer. Hun taler med et rådgivningssted om tilskud. To dage om ugen vil hun gerne hjælpe timevis på et kontor. Desuden undersøger hun, om hun kan fremleje ubrugt boligareal midlertidigt. Små greb, der tilsammen skaber råderum.

Den mentale faktor

Det første pensionsbrev føles som en dom, men er en startlinje. Hvis man forstår det, genvinder man handlekraft. En budgetplan, to telefonopkald, en liste over åbne muligheder – det lyder småt, men forbedrer situationen med det samme. Og det giver mod til at tage de næste skridt.

Praktiske ekstra-tips til hverdagen

Aftaler: Gennemgå forsikringsmappen én gang årligt. Tjek husholdningsbogen én gang per kvartal. Hver gang de samme tre spørgsmål: Hvad kan væk? Hvad bliver billigere? Hvad giver indtægter?

- Simulering: Anmod om egen pensionsinfo, gennemspil scenarier med sen eller tidlig pensionsstart.

- Skatter: Pensionsudbetalinger kan være skattepligtige. Hold fradrag og omkostninger i øje.

- Kombination: Arbejde ved siden af pensionen kan være attraktivt. Tjek tillægsregler og indkomstgrænser, så det ikke vælter.

- Risiko: Sundhed går først. Påtag dig kun opgaver, der passer fysisk og er forsikrede.

- Fordel: Frivilligt arbejde styrker netværk. Nogle gange opstår et betalt projekt deraf.

Hvem der stadig arbejder, bør bruge de sidste arbejdsår strategisk: overveje frivillige indbetalinger, tage imod arbejdsgiverpension, reducere gæld, lade dyre aftaler udløbe. Hvem der allerede er pensionist, starter med det, der virker med det samme: skifte tariffer, trimme kontrakter, ansøge om hjælp, teste små jobs. Sådan vokser en bæredygtig ny rutine ud af mange små beslutninger.