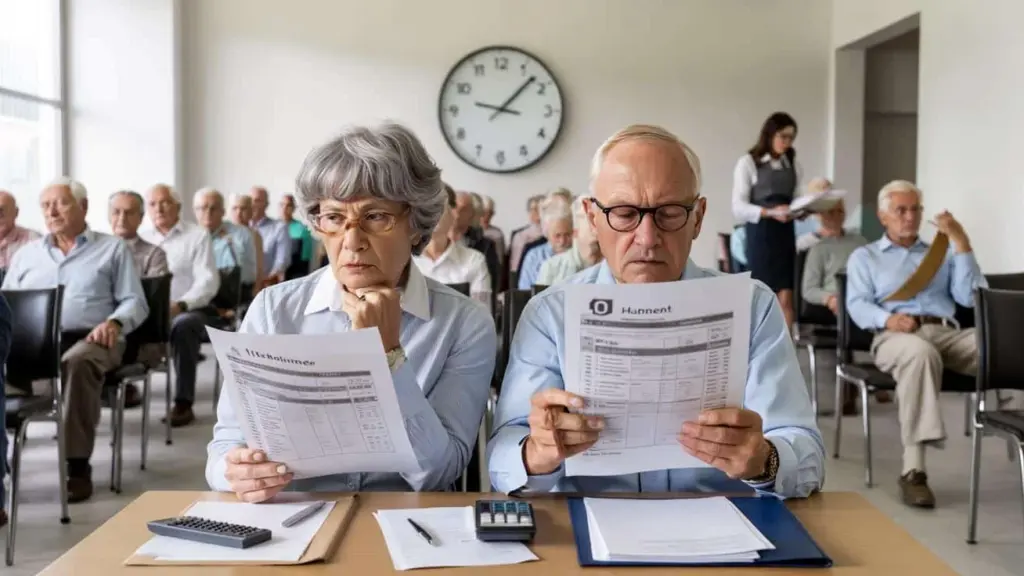

I venteområdet på et skattevæsen i en mellemstor tysk by summer luften af spænding. På stolene: næsten kun gråt hår, bekymrede blikke, stille samtaler. Fremme ved informationsskranken holder en ældre dame et brev i vejret, som mange har modtaget i disse uger: en meddelelse om “korrigeret skattefradrag for pensionister” og en frist, der udløber sidst i oktober. Hun rynker panden, mens hendes mand febrilsk bladrer i en mappe fyldt med pensionsmeddelelser.

En mand med stok hvisker til sin sidemand: “Jeg troede, at jeg som pensionist var færdig med den slags.” Et sagtmodigt grin, der ikke rigtig lyder glad.

Et sted mellem skattejargon, angsten for efterbetalinger og spørgsmålet om, hvad der pludselig gør 24.000 euro i årlig indkomst så eksplosivt, sidder en hel generation fast i venteposition.

Og uret tikker.

Hvem der nu rammes – og hvorfor grænsen på 24.000 euro ændrer alt

Scenariet gentager sig i disse dage over hele landet. Pensionister, der har arbejdet i årtier, opdager, at skatteverdenen ikke vinkede farvel til dem, da de forlod arbejdslivet. Den har indhentet dem.

Pensionister, der modtager mere end cirka 24.000 euro om året – altså bruttopension plus eventuelle firmapensioner eller biindkomster – havner pludselig i skattevæsenets søgelys. Mange vidste godt, at de “på et tidspunkt” kunne blive skattepligtige. Problemet er bare: slutningen af oktober er ikke “på et tidspunkt”. Det er nu.

Og denne deadline hænger som en kalenderside med rød cirkel over køkkenbordet.

Et eksempel: Parret Krüger fra Niedersachsen. Han: tidligere faglært inden for maskinbygning, folkepension og en lille firmapension. Hun: årtiers deltidsarbejde i detailhandlen. Tilsammen kommer de på lidt over 26.000 euro om året. Det lyder ikke som luksus, men det er nok til at overskride grænsen.

Da brevet fra skattevæsenet ankommer, lægger hr. Krüger det først til side. “Det kan vel ikke være så slemt.” Tre uger senere sidder han med en lommeregner og taster pensionsbeløb, sygesikringsbidrag og fradragsberettigede omkostninger ind. Pludselig går det op for ham: Hvis han ikke i tide forklarer det korrigerede skattefradrag, risikerer han efterbetalinger – og måske endda forsinkelsesgebyrer.

Sådan bliver et tilsyneladende normalt pensionistpar fra den ene dag til den anden til et “skattemæssigt relevant tilfælde”.

Baggrunden er den gradvise overgang til efterfølgende beskatning af pensioner. Hver ny pensionistårgang har en højere skattepligtig andel. Den, der går på pension i dag, skal som regel beskatte en betydelig del af sine ydelser. Grænsen på omkring 24.000 euro i årlig indkomst er ikke et magisk tal, men for mange markerer den det punkt, hvor det hidtidige skattefradrag ikke længere holder.

Skattevæsenerne sammenholder data: pensionsforsikring, firmapension, privat pension. Hvis det viser sig, at den hidtidige skattenedsættelse var for høj, kræver de en korrektion. Inden udgangen af oktober vil de vide: Hvor høj er den faktiske pensionsindkomst, hvilke fradrag er der reelt, hvilke fribeløb gælder stadig?

Det handler ikke om mistillid. Det handler om at rette op på en skatteverden, der er blevet stadig mere uoverskuelig for pensionister.

Hvad pensionister konkret kan gøre nu – og hvordan man tæmmer skattejunglen

Det første skridt er forbløffende simpelt: saml alle dokumenter på bordet. Pensionsmeddelelser fra pensionsforsikringen, afgørelser om firma- eller virksomhedspensioner, dokumentation for private pensioner, beviser for syge- og plejeforsikringsbidrag. Alt, der har med regelmæssige udbetalinger i alderdommen at gøre, hører til i en bunke.

Så kommer andet skridt: kontrollér, om grænsen på cirka 24.000 euro i samlet årlig indkomst overskrides. Læg virkelig alt sammen, også selv om en lille bibeskæftigelse eller lejeindtægter hidtil har kørt “sådan ved siden af”. Skattemæssigt findes der ikke noget “ved siden af”.

Hvis man ligger over grænsen, bør man tage skattevæsenets opfordring alvorligt og ikke udskyde det korrigerede skattefradrag på den lange bane.

Mange pensionister snubler over de samme faldgruber. En af dem: De stoler på gamle tommelfingerregler som “pension er jo næsten skattefri” eller “under 2.000 euro om måneden sker der intet”. Disse sætninger lå engang tættere på virkeligheden, men i dag er de ofte simpelthen forkerte.

En anden typisk faldgrube: At forties, at man stadig har en biindtægt. Avislevering, minijob på museum, børnepasning for andres børnebørn. Penge er penge, og skattevæsenet ser til sidst mere, end man tror.

Vi har alle prøvet det øjeblik, hvor man åbner et brev, læser to sætninger og instinktivt lukker konvolutten igen. Netop det sker lige nu tusindvis af gange med breve om pensionsbeskatning. Kunsten består i at åbne det en anden gang – denne gang med en pen i hånden.

En skatterådgiver fra Köln, der regelmæssigt arbejder med pensionister, siger herom:

“De fleste af mine ældre klienter er ikke bange for skat – de er bange for formularer. Den, der lader sig hjælpe, opdager hurtigt: Det handler ikke om at tage noget væk, men om at få tallene i balance igen.”

I praksis betyder det: Den, der er usikker, søger hjælp. Familiemedlemmer, skatteassistanceforening, skatterådgiver – hovedsagen er, at ingen sidder alene med fem sider fyldt med fagtermer. Lad os være ærlige: ingen gør det her hver dag.

For at sikre, at intet afgørende bliver glemt, hjælper en lille huskeliste:

- Saml alle pensionsmeddelelser (lovpligtig, firma, privat) og læg dem sammen

- Hold dokumentation for syge- og plejeforsikringsbidrag klar

- Notér åbent alle biindtægter (minijob, udlejning, honorarer)

- Læs brevet fra skattevæsenet helt igennem og marker fristen sidst i oktober

- Book tidligt en tid hos skatteassistance eller skatterådgiver

Hvad denne frist har at gøre med tillid, livsplanlægning og retfærdighed

Historien om pensionsbeskatning er mere end en teknisk korrektion. Den berører en livsfølelse. Mange af dem, der nu sidder mellem ringbind og skatteformularer, har betalt bidrag i årtier – i den overbevisning, at pensionen senere er noget, man simpelthen har “ret til”, uden store regneøvelser.

Når denne ret pludselig bliver sat i skattelogikkens søgelys, føles det hurtigt som en stille devaluering. Man har spillet efter faste regler hele livet, og kort før afslutningen virker det, som om nogen hemmeligt har omskrevet regelbogen. Denne indre spænding mærkes i hvert spørgsmål, der stilles ved skattevæsenets skranke.

Samtidig ligger der muligheder i denne frist: Den, der tager hånd om det nu, skaber klarhed – og ofte også en smule kontrol over det, der ellers virkede uforanderligt.

| Nøglepunkt | Detalje | Interesse for læseren |

|---|---|---|

| 24.000-euro-grænsen | Fra dette niveau af årlig indkomst bliver mange pensionister skattepligtige | Bedre forståelse af egen indkomst og undgå overraskelser |

| Frist sidst i oktober | Inden da skal det korrigerede skattefradrag forklares eller reageres på | Fjern pres ved at handle i tide |

| Brug hjælp | Skatteassistance, skatterådgiver, familie kan overtage formularer og beregninger | Spar nerverne og undgå fejl |

FAQ:

- Skal virkelig alle pensioner beskattes? Nej. Der findes fribeløb og fradragsberettigede omkostninger, men den skattepligtige del af den lovpligtige pension stiger afhængigt af pensionsstart. Den, der samlet set kommer over grundfribeløbet, bliver skattepligtig.

- Hvad tæller med i de 24.000 euro i årlig indkomst? Det omfatter alle pensioner (lovpligtig, firma, privat) plus eventuelle biindtægter som lejeindtægter eller minijobs. Afgørende er summen af bruttoindtægterne før fradrag.

- Hvad sker der, hvis jeg ikke gør noget inden udgangen af oktober? Skattevæsenet kan foretage skønnede skatteansættelser og senere kræve efterbetalinger plus tillæg. Den, der reagerer, har mere handlefrihed.

- Kan jeg klare det uden skatterådgiver? Ja, mange klarer det med hjælp fra skatteassistanceforeninger eller erfarne pårørende. Men især ved flere indkomstkilder er professionel hjælp umagen værd.

- Er det umagen værd ved en relativt lille pension? Ofte ja, for standardfradrag, forsikringsbidrag og særlige udgifter kan reducere skattetrykket betydeligt. Og klarhed på papiret skaber også ro i hovedet.