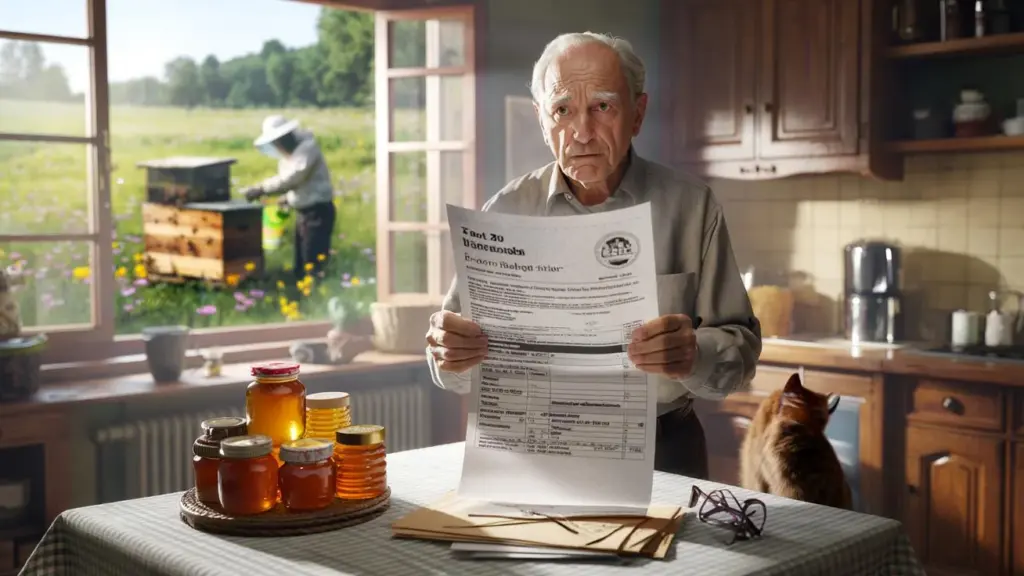

Da brevet fra skattemyndighederne lå i postkassen, lignede det enhver anden brun kuvert.

Hr. Meier, 73, nybagtpensionist med hang til orden og haveromantik, tog den med sig ind i køkkenet uden at ane uråd. Egentlig ville han bare vide, om biavleren allerede havde leveret årets første honning. I stedet for gyldent guld i glas lå der nu et officielt skrivelse på den ternede voksdug.

Udenfor hans vindue summer bier over en blomstrende eng, som han for to år siden bortforpagtede til en ung biavler fra nabobyen. Et håndtryk, en lille kontrakt, et par glas honning som tak – mere havde han ikke tænkt over det. Nu sidder han over paragraffer, som han knap nok kan tyde uden læsebriller, og undrer sig over, hvornår en eng blev til en “økonomisk virksomhed”.

Kaffemaskinen brummer i baggrunden, katten spinder, og midt i det hele vokser der en ulmende fornemmelse i ham. For afgørelsen indeholder et beløb, som hr. Meier aldrig havde regnet med.

Når en stille eng pludselig bliver til et skattemæssigt brændpunkt

Historien om hr. Meier lyder som en provinsfarce, men er for længst ikke længere en enkeltstående sag. Over hele landet bortforpagter ældre mennesker deres arealer til biavlere, økologiske landmænd eller små solcelleoperatører. Ofte drejer det sig om et par hundrede kroner om året eller et par kasser honning. Det virker uskadeligt, næsten romantisk. Indtil den første afgørelse daler ned i postkassen.

Mange tænker: “Det kører nok bare under bordet, det opdager ingen.” Og så står der pludselig en myndighed i rummet – ikke fysisk, men med tolv siders formular. Netop ved dette uanselige kryds mellem gode intentioner og lovgivning begynder den historie, som det egentlig handler om her.

Vi kender alle det øjeblik, hvor noget småt pludselig bliver officielt og stort.

For hr. Meier begyndte det sådan: En ung biavler søgte via lokalavisen blomstrende arealer. Hr. Meier meldte sig, de gik sammen over engen bag huset. Et par uger senere stod der farvede bistader ved kanten, og biavleren bragte hver efterår seks glas cremet rapshonning forbi. “Som tak,” sagde han. Senere blev de enige om en lille forpagtning, så dieselen til bilen også kunne dækkes.

Pengene kom ind på kontoen i stedet for i en kuvert. Biavleren bogførte forpagtningen som driftsudgift. Alt virkede i sin skønneste orden. Indtil skattemyndighederne stillede et simpelt spørgsmål: Hvad med indtægterne på den anden side? Pludselig var honningaftalen ikke længere en nabotjeneste, men en indtægt fra udlejning og bortforpagtning. Et tal i en database, som bliver kontrolleret.

I Danmark skelner skatteretten meget præcist mellem, om nogen bruger noget privat eller opnår løbende indtægter fra det. En eng, der i årevis bare “var der”, bliver med en kort kontrakt til en indtægtskilde. Og selvom beløbet er lille, kan det sammen med andre indtægter være afgørende. Især når folkepensionen allerede ligger tæt på grænsen for skattepligt.

Lad os være ærlige: Det gør næsten ingen hver dag – nemlig at holde øje med hele sin økonomi, så snart der opstår en ny lille indtægtskilde et eller andet sted.

Netop på dette sted vipper stemningen fra hyggelig landsbyidyl til en sej udredning med begreber som “indtægtsoverskudsberegning” og “bilag V”. Ikke fordi nogen ville snyde. Men fordi systemet ikke kender forskel på “lidt honning mod forpagtning” og en professionel forpagtningsmodel.

Hvordan pensionister kan sortere forpagtning, honning og skattemyndigheder i tide

Den, der bortforpagter en eng til en biavler, bør først vide, hvilken modydelse der præcis flyder. Står der et pengebeløb i kontrakten, hører dette grundlæggende hjemme i selvangivelsen under “indtægter fra udlejning og bortforpagtning”. Selvom det kun drejer sig om 200 eller 300 kroner om året. Den, der modtager honning, voks eller andre produkter i stedet for penge, bevæger sig i en gråzone: Rent formelt har også naturalier en værdi, som kan være skatterelevant.

I praksis betyder det: Få alt på skrift. Hvor høj er forpagtningen om året? Penge eller naturalier? Findes der minimumsmængder? Hvem bærer hvilke omkostninger? En tosidet kontrakt er nok, så længe den er klar. Den, der allerede modtager pension, bør en gang om året sammen med et familiemedlem eller en skatteforening kigge på alle indtægter. I mange tilfælde forbliver skattebyrden da lav eller ligefrem nul, men skattemyndighederne ser, at intet bliver skjult.

Den hyppigste fejl: at tro, at småting ikke interesserer nogen. Netop med den følelse har også hr. Meier afgivet sin eng. Et lille beløb her, et par honningglas der – og pludselig står der ved årets slutning et beløb, som ligger over frigrænsen. Pensionister undervurderer ofte, hvor tæt deres pension allerede ligger på beskatningsgrænsen, især med firmapension eller lejeindtægter. En tilsyneladende harmløs forpagtning kan så bringe faget til at flyde over.

Følelsesmæssigt kommer der noget til: Mange føler sig angrebet, når de får post fra skattemyndighederne på grund af “et par kroner”. De har arbejdet i årtier og forstår ikke, hvorfor der netop i pensionsalderen stadig opstår pres. Her hjælper det at adskille den personlige skamfølelse fra den nøgterne retsstilling. En fejl ved skatten gør ingen til et dårligt menneske. Den, der tidligt taler med en rådgiver, sparer sig for ballade og renter.

“Jeg ville jo bare hjælpe bierne og ikke pludselig blive til en skattesynder,” siger hr. Meier, da han står foran sin eng med afgørelsen i hånden.

For at gøre denne kløft mellem god hensigt og papirkrig lidt mindre hjælper en simpel noteseddel eller en lille mappe:

- Saml alle aftaler skriftligt

- Notér årlige forpagtningsbeløb (eller den anslåede værdi af honningen)

- Læg en kopi af forpagtningskontrakten i skattedokumentationen

- Lav en aftale med skatteforening eller skatterådgiver en gang om året

- Spørg hellere tidligt ved usikkerhed i stedet for at vente på den næste afgørelse

Den, der sorterer sine papirer ikke kun for myndighederne, men især for sig selv, tager meget pres ud af situationer, som senere let kunne eskalere.

Når skatteafgørelsen stiller flere spørgsmål end den besvarer

Historien om hr. Meier slutter ikke den dag, hvor afgørelsen ankommer. Den begynder først dér. Han diskuterer med sin datter, om hele besværet overhovedet kan betale sig for et par hundrede kroner i forpagtning. Biavleren overvejer, om han stadig kan beholde engen, hvis han fremover skal betale mere. Samtidig bliver det tydeligt, hvor tæt økologiske projekter, godt naboskab i landsbyen og tørre skattelove hænger sammen.

Sådanne sager viser, hvor skrøbelig balancen er. På den ene side står bier, biodiversitet, lokalt engagement. På den anden side tabeller, formularer og frister. Imellem lever mennesker, som egentlig bare ville blive ældre i ro og fred og pludselig glider ind i roller, som ingen nogensinde har forklaret dem: forpagter, skattepligtig, kontraktpart. Netop disse spændingsfelter fortæller meget om vores land – og om, hvordan vi håndterer små, men betydningsfulde beslutninger.

Måske er den vigtigste lære fra hr. Meiers eng ikke at kende hver paragraf udenad. Men at tale sammen i tide: pensionister med deres børn, biavlere med deres forpagtere, skatterådgivere med de mennesker, som ofte indgår sådanne modeller af idealisme. Et uanseligt areal ved byens udkant kan således blive til et lille laboratorium, hvor det viser sig, om vi kun frygter bureaukrati eller forstår det som et redskab, man med lidt tålmodighed kan tæmme.

| Kernepunkt | Detalje | Merværdi for læser |

|---|---|---|

| Forpagtning er skatterelevant | Også små beløb eller naturalier kan gælde som indtægter | Tidlig klassificering forebygger overraskende skatteafgørelser |

| Skriftlige kontrakter hjælper | Klar regulering af størrelse, form for forpagtning og løbetid | Mere sikkerhed ved forespørgsler fra skattemyndigheder eller rådgivere |

| Brug ekstern hjælp | Skatteforeninger og rådgivere kender typiske pensionistfælder | Mindre frygt for formularer, mere fokus på eget liv |

FAQ:

- Spørgsmål 1 Skal jeg som pensionist grundlæggende beskatte forpagtning for en eng?Ja, forpagtningsindtægter tæller skattemæssigt som indtægter fra udlejning og bortforpagtning, også i pensionsalderen. Om der i sidste ende faktisk skal betales skat, afhænger af den samlede størrelse af alle indtægter.

- Spørgsmål 2Hvordan behandles honning som modydelse?Honning eller andre naturalier har en værdi. Rent juridisk kan også denne gælde som indtægt, orienteret efter den sædvanlige salgspris. I praksis lønner det sig her at tale med en skatterådgiver, da meget små mængder ofte forbliver uproblematiske.

- Spørgsmål 3Er en mundtlig forpagtningskontrakt med biavleren nok?Juridisk kan en mundtlig kontrakt være gyldig, men den er svær at dokumentere. En kort skriftlig kontrakt beskytter begge parter, især hvis skattemyndigheder eller arvinger senere stiller spørgsmål.

- Spørgsmål 4Kan skattemyndighederne af sig selv blive opmærksomme på min forpagtning?Ja, for eksempel hvis biavleren angiver forpagtningen som driftsudgift, eller hvis betalinger spores. Så spørger skattemyndighederne efter de tilhørende indtægter på din side.

- Spørgsmål 5Hvad hvis jeg aldrig har angivet noget hidtil?I sådan et tilfælde hjælper en åben samtale med en rådgiver. Ofte kan man med en efterfølgende erklæring og ærlig fremstilling undgå meget ballade i stedet for at vente, til skattemyndighederne selv bliver aktive.