Den gamle mand står ved hegnet og kigger ud over sin eng, som for længst er blevet til meget mere end bare græs.

Mellem de vilde blomster summer det, som om nogen har skruet op for lyden af sommeren. Rækker af farvede bistader, små trækasser, en smal sti som biavleren har trådt ned i græsset med sine gummistøvler. Pensionisten smiler stille, næsten stolt, da biavleren putter et nytappet glas honning i hånden på ham. Sådan havde han forestillet sig pensionsårene: lidt natur, lidt liv, lidt sødme.

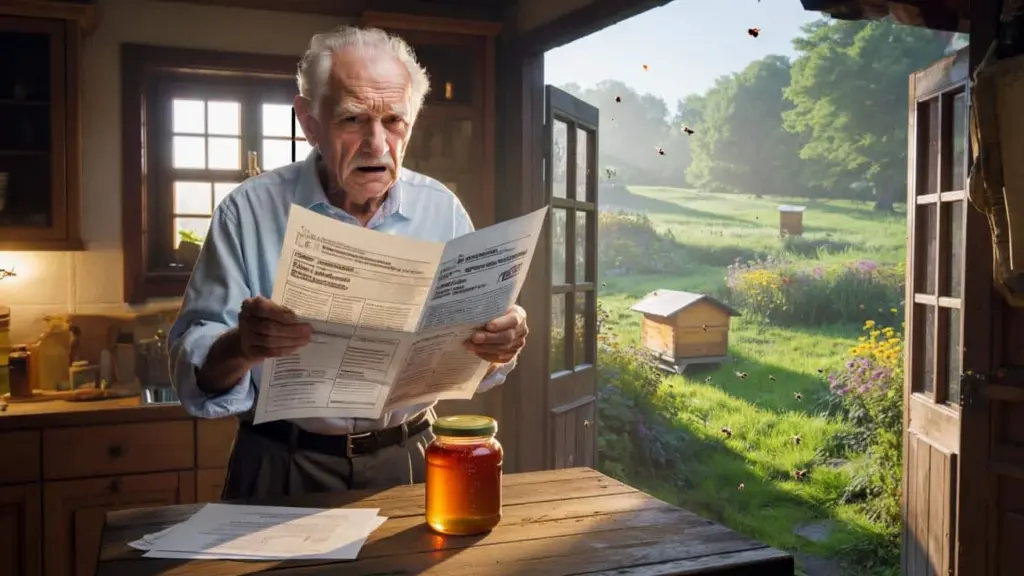

Et par uger senere ligger der en anden form for “hilsen” i postkassen. Gråt kuvert, vindue, afsender: Skattestyrelsen. Pensionisten river det op ved køkkenbordet, mens kaffen løber igennem. Hans pande rynkes, brillerne glider et stykke ned. Der står noget om indtægter fra udlejning, fra bortforpagtning, om oplysningspligt og efterbetalinger. Et glas honning ombyttet med en dyr skatteregning.

Pludselig føles den idylliske bieng som en lille skattemæssig tidsbombe.

Hvordan en vennetjeneste pludselig bliver til “indtægter”

Aftalen mellem pensionist og biavler virker i første omgang som en naboskabsaftale fra en svunden tid. Den ene har jord, den anden bier, begge holder af natur. Et par hundrede kroner om året, måske bare et par glas honning, et håndtryk over havehegnet. Ingen kontrakt, ingen stor sag. Sådan fungerer det på landet, kunne man tro.

Men fra Skattestyrelsens perspektiv ser denne idyl anderledes ud. Hvor en tredjemand benytter et areal, vejrer myndigheden hurtigt “bortforpagtning”. Og bortforpagtning betyder: indtægter. Selv hvis biavleren kun betaler en symbolsk forpagtningsafgift, måske 100 eller 200 kroner om året, lander det pludselig i en skuffe ved navn “indtægter fra udlejning og bortforpagtning”. Og så stiller spørgsmålet sig lige pludselig, om pensionen virkelig er så “skattefri”, som mange ønsker sig.

Præcis sådan gik det for hr. K., 73 år, tidligere smed, lille hus i udkanten af landsbyen, 3.000 kvadratmeter eng bag skuret. For to år siden spurgte en ung biavler fra nabobyen, om han måtte opstille et par bistader. Man blev enige om 150 kroner om året og “honning efter ønske”. Ingen skriftlig kontrakt, kun en seddel i pensionistens notesbog for at huske, hvornår pengene kommer. I det andet år blev biavleren større, stillede flere bifamilier op, beløbet steg til 300 kroner. En gang fortalte biavleren stolt i det lokale bageri, at han havde “officielle placeringer”. Nogen hørte det, sagde i spøg: “Jamen forhåbentlig ved Skattestyrelsen det også.” Senere modtog hr. K. post – en opfordring til at redegøre for sine “lejeindtægter” de seneste år.

Rent skattemæssigt er logikken hård, men forståelig. Hvem der overlader sit areal til en anden til brug og modtager penge for det, opnår indtægter. Disse skal fremgå af selvangivelsen, også selv om det kun drejer sig om et par hundrede kroner. Ofte forbliver sådan en forpagtning først uopdaget, indtil et eller andet sted dukker et tip op: en melding i forbindelse med andre sager, en tilfældig virksomhedskontrol hos biavleren, et kontoudtog hvorpå der regelmæssigt står “forpagtning”. Vi kender alle dette øjeblik, når noget lille pludselig bliver til et rigtigt “myndighedsemne”. Så kigger styrelsen nærmere efter – og regner nådesløst tilbage.

Hvordan pensionister kan bortforpagte deres eng uden at gå i skattefælden

Hvem der udlejer eller bortforpagter sin eng til en biavler, behøver ikke straks at gå i panik. Der findes klare spilleregler, som man kan kende, inden man skriver under – eller endda inden man overhovedet tager imod penge. Et første skridt: Betragt ikke aftalen som en “vennetjeneste”, men som en rigtig lille kontrakt. Selv når der kun flyder nogle få kroner, hjælper en simpel skriftlig forpagtningskontrakt, der præcist fastslår, hvad der betales og hvad for.

Skattemæssigt er især to punkter afgørende: størrelsen af indtægterne og spørgsmålet, om der kommer andre indtægter til – for eksempel lejeindtægter fra en lejlighed. Hvem der udelukkende lever af pension og kun har meget små forpagtningsindtægter, havner ikke automatisk i en høj skattebyrde, men kan komme i pligt til at aflevere en selvangivelse. Et roligt blik på ens egne tal, måske med hjælp fra en revisor eller skattekontor, sparer i tvivlstilfælde mange bekymringer.

Den hyppigste fejl: Man tager imod penge, men behandler det tankemæssigt som en gave. “Det er jo kun lidt, hvem skulle det interessere”, siger mangen pensionist til sig selv. Lad os være ærlige: Det gør næsten ingen dagligt, at gennemgå sin egen konto efter skatterelevante indbetalinger. Senere dukker årlige indgange op på kontoudtog, som ved en forespørgsel fra Skattestyrelsen besværligt skal forklares. En yderligere snublesten: Forpagtningsbeløbet stiger over tid, fordi biavleren opstiller flere bifamilier eller bruger flere arealer, uden at ejeren er klar over, at dermed kan hans skattemæssige situation også vende.

Netop på dette punkt begynder den usynlige grænse mellem “harmløst” og “skattemæssigt relevant”. En skatteekspert fra et landligt område formulerede det engang sådan over for en lokalavis:

“Så snart der flyder penge for brugen af jord, tænder skiltet ‘bortforpagtning’ i vores hoveder. Om det er 100 kroner eller 10.000 kroner, mekanismen er den samme – kun konsekvenserne er forskellige.”

For at gøre det mere håndgribeligt hjælper en lille mental tjekliste, før man gør engen til bimark:

- Hvor mange penge skal der flyde pr. år – og står det skriftligt et eller andet sted?

- Findes der ud over pensionen andre indtægter, for eksempel leje eller minijobs?

- Lander forpagtningen regelmæssigt på kontoen eller kun kontant i hånden?

- Er der nogensinde blevet indleveret en selvangivelse på grund af andre årsager?

- Findes der nogen i omgangskredsen (familie, skattekontor), som kan kaste et ærligt blik på papirerne?

Hvad denne sag fortæller om vores omgang med penge, jord og bureaukrati

Historien om pensionisten, der i stedet for honning får en skatteregning, er mere end en skæv anekdote fra landsbyen. Den viser, hvor forskelligt verdener fungerer: Her myndighedernes logik, som tænker i kategorier og paragraffer. Der den almindelige følelse hos mennesker, som ser arealer, naboskab og vennetjenester mere som levet fællesskab. I midten opstår friktion, som ofte først bliver mærkbar, når et gråt kuvert ligger i postkassen.

Samtidig fortæller denne sag stille om, hvordan landet forandrer sig. Flere og flere grundejere søger efter muligheder for meningsfuldt at bruge deres enge: til blomsterenge, solceller, netop også til biavlere. De vil beskytte naturen, fremme biodiversitet, gøre noget meningsfuldt. At et så tilsyneladende økologisk projekt pludselig beskrives i sproget “indtægter fra bortforpagtning”, føles for mange som et brud. Et lille virkeligheds-chok i papirformat.

Måske ligger der også heri en nøgtern lærdom: Hvem der ejer jord, lige meget hvor lille arealet er, befinder sig ikke kun i riget af græs, blomster og bier, men også i skyggen af love, formularer og paragraffer. Hvem der tidligt accepterer det, kan bedre beskytte sig selv – og med god samvittighed gøre sin egen eng til bimark uden at få hjertet ned i bukserne ved næste brev fra Skattestyrelsen.

| Kernepunkt | Detalje | Merværdi for læsere |

|---|---|---|

| Bortforpagtning er skattemæssigt relevant | Allerede små forpagtningsbeløb for en eng til en biavler gælder som indtægter fra udlejning og bortforpagtning | Læsere erkender, at også “symbolske” betalinger kan have skattemæssige følger |

| Skriftlige aftaler beskytter | En simpel forpagtningskontrakt skaber klarhed om beløb, tidsrum og brug af arealet | Mindre strid, bedre dokumentation over for Skattestyrelsen |

| Tidlig rådgivning lønner sig | Skattekontor eller rådgiver kan kontrollere, om og hvordan forpagtningsindtægter skal oplyses | Læsere undgår efterbetalinger, renter og ubehagelige overraskelser |

FAQ:

- Spørgsmål 1: Fra hvornår gælder bortforpagtning af en eng til en biavler som skattepligtig indtægt? I det øjeblik, der flyder penge for brugen af arealet, drejer det sig principielt om indtægter fra udlejning og bortforpagtning, som skal oplyses i selvangivelsen – uafhængigt af størrelsen.

- Spørgsmål 2: Skal jeg også beskatte forpagtning i form af honningglas? Rent juridisk kan også en naturalydelse have en pengeværdi og være skattemæssigt relevant. Praktisk kommer det som regel først i fokus, når der parallelt sker rigtige pengebetalinger eller andre indtægter kommer til.

- Spørgsmål 3: Kan lave forpagtningsindtægter forblive skattefrie som pensionist? Der findes ingen speciel “pensionist-fribeløbsgrænse” kun for bortforpagtninger, indtægterne indgår dog i den samlede beregning af den skattepligtige indkomst. Om der faktisk skal betales skat, afhænger af den individuelle situation.

- Spørgsmål 4: Har jeg nødvendigvis brug for en skriftlig kontrakt med biavleren? Lovmæssigt påkrævet er den ikke, men en kort skriftlig kontrakt hjælper meget, hvis Skattestyrelsen stiller spørgsmål eller der senere opstår uenigheder om brugen af arealet.

- Spørgsmål 5: Hvordan går jeg frem, hvis jeg allerede i flere år har modtaget forpagtning og aldrig har oplyst noget? I sådan et tilfælde lønner det sig at have en åben samtale med en revisor eller skattekontor. Ofte er en efterfølgende angivelse mulig, før Skattestyrelsen selv bliver aktiv, hvilket kan mindske besvær og eventuelle straftillæg.