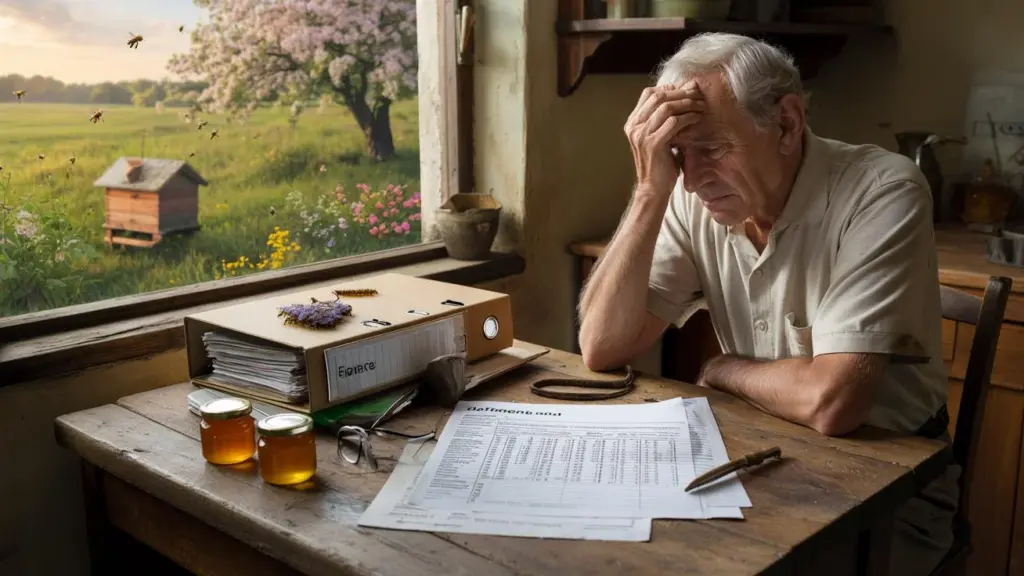

Manden i den ternede skjorte sidder ved køkkenbordet med en velorganiseret mappe foran sig, der har set bedre dage.

På omslaget står der “Økonomi” skrevet med tusch, og indeni rasler plastlommerne, hver gang han vender en side. Pensionisten skubber brillerne højere op på næsen og sukker sagte, mens skattemeddelelsen ligger foran ham som et bureaukratisk slag i ansigtet. Landbrugsskat. For et stykke jord, hvor en biavler har sine bistader stående. For noget, han selv ikke tjener en krone på.

I haven bag huset summer det sagte, frugttræerne har båret rigeligt med blomster i år. Et par glas honning står på række i køkkenet, en gave fra biavleren, ikke mere. For år siden var det en venlig gestus mellem naboer, i dag er det en sag for skattevæsenet. Pensionisten stirrer på tallet nederst i afgørelsen og trækker langsomt papiret tættere på.

Så siger han kun én sætning, næsten hviskende.

“Hvis jeg havde vidst det, havde jeg aldrig forpagtet jorden ud.”

Når et stykke eng pludselig bliver til et skatteproblem

Det lyder som en fodnote, men bag det gemmer sig et voksende fænomen. Flere og flere ældre mennesker forpagter små arealer ud til hobbylandmænd, biavlere eller selvforsynere. Ofte for symbolske beløb, nogle gange endda gratis. Følelsen: Man hjælper nogen, holder naturen i live, gør noget meningsfuldt med jord, der ellers ville ligge brak. Virkeligheden: Man glider hurtigere ind i landbrugsbeskatningens verden, end man kan nå at blinke.

Myndighederne kender ikke til nabohjælpsromantik. For dem tæller kun, hvad der står på papiret: En landbrugsmæssig anvendelse, en forpagtning, et areal, en ejer. Og denne ejer er i tvivlstilfælde ikke biavleren med bistaderne ved skovkanten, men pensionisten med det stemplede pensionskort i tegnebogen. Pludselig handler det om klassificering som land- og skovbrugsbedrift, ejendomsværdi, grundskattetyper, nogle gange også momsgrænser.

For en person, der hele livet har været ansat og modvilligt udfyldt sin selvangivelse, føles det som fremmed territorium. Bortset fra at grænseovergangen her er en enkelt skrivelse fra skattevæsenet.

I pensionistens tilfælde, der overlod sin jord til biavleren, begyndte alt uskadeligt. Et par bistader, en kort kontrakt på et stykke papir, underskrevet ved køkkenbordet. Lille vederlag, ikke noget stort emne. “Lad være med at bekymre dig,” skal biavleren have sagt, husker manden. “Det hele løber på mig, du har intet med det at gøre.”

Sådan lød det, så beroligende var det, så forkert var det. For myndigheden kigger først på ejeren. Og han står i tingbogen. Altså pensionisten, der troede, han gjorde noget godt. Forpagtningen blev sat lavt, næsten symbolsk, for at støtte biavleren. Nu bliver netop denne miniindtægt omdrejningspunktet for en skatteart, som mange privatpersoner aldrig har hørt om.

Vi kender alle det øjeblik, hvor en velment tjeneste pludselig medfører bureaukrati, og man undrer sig over, hvordan det kunne eskalere så hurtigt.

Meningerne i landsbyen er delte. Nogle siger: “Selvfølgelig, den der har jord, skal betale, sådan har det altid været.” Andre ryster på hovedet og ser i sagen et eksempel på fuldstændig ude af kontrol regler. Dertil kommer et punkt, der trigger mange: Her skal en person betale skat, som selv ikke ser reel profit. Et par glas honning som tak, ja. Men ingen indkomst, som en skat overhovedet teoretisk kunne beregnes ud fra.

På juridisk plan er situationen ofte mere nøgtern, end den føles. Landbrugsmæssig anvendelse er landbrug – selv når det udføres af en biavler. Når forpagtningen er officielt aftalt, bliver engen på papiret hurtigt til et landbrugsareal. Og ejeren bliver en såkaldt “driftsleder”, med alle de konsekvenser, det skattemæssigt kan medføre. Lad os være ærlige: Det læser næppe nogen frivilligt i skatteloven efter.

Hvordan udlejere af små arealer kan beskytte sig

Den, der i dag som privatperson ejer jord, som ikke selv bliver brugt, bør tage sig lidt ekstra tid før enhver form for forpagtning eller overdragelse. En førstekonsultation hos en skatterådgiver kan her redde mere end enhver spontan håndtryksaftale. Især når begreber som “landbrugsmæssig anvendelse”, “biavl”, “græsning”, “dyrkning” eller “frugthave” kommer på banen. Det lønner sig hurtigt at se nøje efter: Forbliver det ren privatbrug for forpagteren, eller opstår der for myndigheden indtryk af en lille landbrugsbedrift?

Den, der overlader jord til bier, får eller grøntsagshaver, kan på forhånd undersøge, hvordan en kontrakt er udformet. Ofte gør det en forskel, om der officielt tales om “forpagtning” eller en vederlagsfri tilladelse. Også arealet størrelse og det aftalte beløb spiller en rolle. Ved meget små summer kunne det undersøges, om indtægterne stadig ligger under grænsen, hvor en land- og skovbrugsbedrift bliver skattemæssigt relevant. En ubetydelig sætning i kontrakten kan over år afgøre, hvem der får hvilken skattemeddelelse.

Mange fejl sker af godtroenhed eller simpel uvidenhed. Man vil støtte den unge økologiske biavler, glæder sig over lidt liv på engen bag huset og forestiller sig ikke, at skattemyndighederne på et tidspunkt griber fat i tavlen. Ofte indgås der slet ingen klar kontrakt, men kun en grov aftale om, at “man på en eller anden måde bliver enige”. Netop på dette punkt opstår senere misforståelser. Den, der ikke har lyst til skattestress, gør sig selv en tjeneste ved at fastholde alle aftaler skriftligt – kortfattet, men entydigt. Især: Hvem præcist optræder som bruger, hvilken modydelse flyder der, og hvem er økonomisk aktiv set fra myndighedens side.

Typisk menneskeligt er også at lade ubehagelige breve ligge først. Især når der står begreber, man ikke forstår. En fejl. Løbetider, klagefrist og myndighedens opfølgningsspørgsmål tikker nådesløst videre, også selvom meddelelsen først forsvinder i køkkenskabet. Den, der får et brev fra skattemyndighederne, som vedrører landbrugsmæssig anvendelse, bør reagere hurtigt – selv hvis det kun er anmodning om fristudsættelse og faglig rådgivning.

“Jeg tjener intet på det, og alligevel vil de have penge af mig,” siger pensionisten og skubber honningen tættere på bordkanten. “Det glas koster måske fem euro i butikken. Hvad skal jeg betale i skat af det?”

For at andre ikke kommer i en lignende situation, hjælper en lille mental tjekliste:

- Afklaring før kontraktindgåelse: Spørg skatterådgiver eller skattehjælp, hvordan arealet bliver klassificeret.

- Begreb i kontrakten: Står der “forpagtning”, “leje” eller kun en tilladelse uden vederlag?

- Arealets størrelse og betalingens højde skriftligt og gennemskueligt fastholde.

- Post fra skattemyndighederne aldrig ignorere, men få det gennemlæst hurtigt.

- Ved uklarhed undersøge, om en omstrukturering eller ophævelse af kontrakten er mere fornuftig på længere sigt.

Hvorfor denne sag berører flere, end de tror

Historien om pensionisten og hans biavler rører ved en nerve, der rækker langt ud over en enkelt eng. Den viser, hvor tæt nabohjælp, økologiske initiativer og et kompliceret skattesystem nu er forbundet. Borgerne skal begrønne arealer, beskytte bier, støtte lokale projekter, læser de i kampagner og på informationsplakater. Samtidig lurer der i baggrunden et system, der næppe skelner mellem kærlig småbrug og professionel drift. For mennesker med snæver pension kan det blive eksistentielt.

Nogle læsere vil spontant sige: “Regel er regel, staten kan ikke beskatte efter mavefornemmelse.” Andre føler snarere vrede over, at netop de rammes, som ikke tjener profit. Debatten deler sig som en markvej ved skovkanten: På den ene side argumentet om ligebehandling, på den anden siden følelsen af, at den sunde fornuft er gået tabt et eller andet sted i bureaukratiet. Netop denne spænding gør sagen så eksplosiv – og så egnet til at eksplodere ved stammeborde, i kommentarfelter og familiegrupper.

Hvad der bliver tilbage, er et stille spørgsmål: Hvor meget eget initiativ og borgerligt engagement tåler et skattesystem, der er afhængigt af klare kategorier og grænser? Og hvor mange sådanne historier skal der til, før der ændres noget i reglerne eller i det mindste søges mildere løsninger for små sager? Måske vil fremtidige generationer med digitale værktøjer let navigere gennem sådanne emner, mens mange nuværende pensionister føler sig overvældede af formularer og fagtermer. Indtil da sidder mennesker som denne pensionist videre ved deres køkkenborde, sorterer deres mapper og overvejer, om de skal beholde jorden, forære den væk eller alligevel sælge den.

Engen summer, bierne arbejder, honningen er sød. Et eller andet sted mellem disse billeder ligger en hård virkelighed, som man nødig taler om: Den, der har jord, lever ikke automatisk bekymringsfrit. Nogle gange begynder det egentlige stress først med den formentlig gode gerning at dele et stykke af den. Og netop da viser det sig, hvor meget vores regler stadig virkelig er tæt på livet derude.

| Kernepunkt | Detalje | Merværdi for læsere |

|---|---|---|

| Forpagtning til biavler kan udløse landbrugsskat | Myndigheder klassificerer arealet som landbrugsmæssigt anvendt, ejer kommer i fokus | Tidligere erkende, om en lille tjeneste kan få skattemæssige konsekvenser |

| Kontraktudformning er afgørende | Forskel mellem forpagtning, leje og vederlagsfri tilladelse påvirker skattemæssig vurdering | Konkrete ansatspunkter til at reducere risici og undgå konflikter |

| Tidlig rådgivning beskytter mod ubehagelige overraskelser | Hurtig aftale hos skatterådgivning eller skattehjælp før underskrift sparer senere besvær | Praktisk handlemulighed: handle aktivt, før en skattemeddelelse ligger i postkassen |

FAQ:

- Spørgsmål 1Hvorfor skal pensionisten betale landbrugsskat, selvom han ikke selv dyrker noget?

- Spørgsmål 2Er et symbolsk forpagtningsbeløb nok til at udløse skattemæssige konsekvenser?

- Spørgsmål 3Kan man tilpasse kontrakten med biavleren, så der ikke længere skal betales landbrugsskat?

- Spørgsmål 4Hvad bør andre pensionister undersøge, før de giver jord til biavlere eller hobbylandmænd?

- Spørgsmål 5Er der politiske overvejelser om at behandle små arealer eller miniindtægter anderledes?