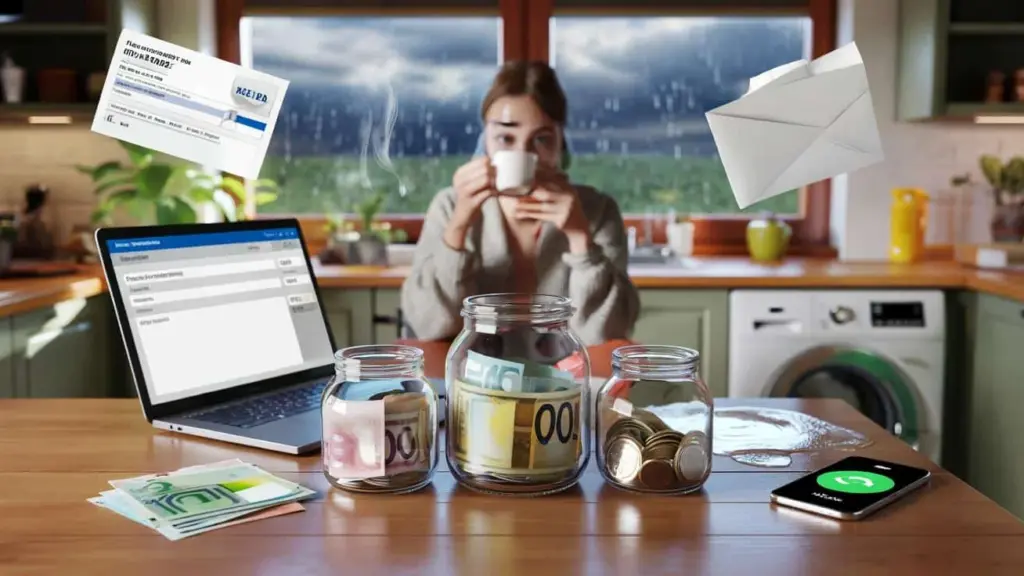

De kollapser i det øjeblik, virkeligheden træder ind i stuen med våde sko: ødelagt vaskemaskine, efterbetaling, jobskifte, et opkald fra børnelægen. Planen var god. Verden var højere.

Det var den første mandag i måneden, dagen for “ny orden”. Konto åbnet, kategorier sorteret, tal skubbet rundt som skakbrikker. Ved køkkenbordet dufter det stadig af kaffe, markøren blinker, og i et øjeblik virker alt muligt. Vi kender alle det øjeblik, hvor budgettet ser ud som et løfte, der vil holde ugen ud. Så falder en regning fra elselskabet i postkassen, og den flotte orden får en revne. I det stille køkken ligger der pludselig en svag summen, halvt stress, halvt trods. Hvad nu hvis ikke planen er problemet, men idéen om, at den skulle fungere uden buffer?

Når planer møder tilfældigheder

En økonomisk plan lyder så stabil som en køreplan. Faste udgifter her, sparemål der, resten til livet. To uger senere knækker en enkelt undtagelse hele konstruktionen. En økonomisk plan fejler ikke på grund af matematik, men på grund af det, der kommer i vejen. Fødselsdage, vaccinationer, hjemmekontorsstol, aftenspizza efter en hård dag. Det er ikke “fejl”, det er hverdagen. Og hverdagen har spredning. Hvem ignorerer den, planlægger mod vindstød med en lineal.

Mara, 34, har sorteret sit år omhyggeligt. Streamingtjenester opsagt, forsikringer sammenlignet, konvolutter i budget-værktøjet. Så får hun en tandlægeregning, sygesikringen dækker mindre end forventet. Kort efter skærer arbejdsgiveren ned i overtimer. To slag, lille beløb her, mellemstort der, kontoerne reagerer som en kæde af dominobrikker. I mange husstande sker præcis det: Ikke én stor katastrofe, men en serie af små overraskelser rokker ved månedens slutning. Hvem bevidst observerer det én gang, ser et mønster.

Bag det ligger mindre “disciplin” end sandsynligheder. Faste udgifter er glatte, livet er ru. Når indtægter og udgifter svinger en smule, summeres usikkerheden. En enkelt uge passer endnu. Fire, fem, seks uger får kurven til at ryste. Uden spillerum virker hvert minus som personlig fiasko, selvom det kun er varians, der arbejder. Buffere er støddæmperne i dette system: De absorberer slag, så strukturen forbliver stabil. Ingen magi. Mekanik.

Bufferens kunst: Tre ringe, der holder

Start med tre ringe, ikke med 30 kategorier. Ring 1: en mikro-buffer til øjeblikkelige ting, 300 til 500 kroner, let tilgængelig på girokontoen. Ring 2: en måneds-buffer, et fuldt månedforbrug på en separat opsparingskonto, kun til “uventede selvfølgeligheder” som reparationer, konsultationsgebyrer, togbilletter. Ring 3: en livsstorms-buffer, tre til seks måneders udgifter, langsomt opbygget, ikke sexet, meget effektiv. Byg tre buffere: Nu, Måned, Livsstorm. Rækkefølgen tæller. Først stabilitet i det små, så luft i måneden, derefter ro i året.

Fordel indbetalinger som et metronomisk beat: 10 procent i Ring 1, indtil den er fuld, derefter 10 til 15 procent i Ring 2, resten i Ring 3. Navne hjælper: kontonavne som “Støddæmper” og “Storm”. Hyppig fejl: at blande buffere med ønsker (“Ferie” er ikke en buffer). Næste fejl: at dimensionere for snævert og derefter udvikle skyldfølelse, når penge ligger “ubrugte”. Lad os være ærlige: Det gør faktisk ingen hver dag. Ro koster mindre end panik.

Buffere lever ikke i elfenbenstårne, de må ånde. Sluger en vaskemaskine Ring 2? Så går der igen noget ind næste måned, uden drama, uden selvbebrejdelse. Penge, der venter, arbejder for din puls.

“Buffere er kedelige, indtil du har brug for dem. Så er de det mest spændende i verden.”

- Mikro-buffer: 300–500 kroner, straks tilgængelig, genopfyldes regelmæssigt.

- Måneds-buffer: et månedsforbrug, separat opsparingskonto, kun til uplanlagt.

- Livsstorms-buffer: 3–6 måneders udgifter, langsomt voksende, tabu i hverdagen.

- Regel: Først fylde, så udvide. Bland aldrig ønsker med buffer.

- Sprog: Navngiv konti, så funktionen forbliver klar.

Hvad bliver tilbage, når bølgerne slår højere

Penge er ikke kun tal. Det er tid, der ikke brænder, og beslutninger, der ikke træffes af frygt. Buffere forvandler et hårdt slag til en beregneligt lyd. Hvem planlægger dem ind, gør ikke mindre, men anderledes: færre stress-køb, færre krise-overtimer, færre selvbebrejdelser for “manglende disciplin”. Buffere køber tid, og tid sænker stress. Måske er det den egentlige luksus for vores generation: ikke længere at blive styret af næste tilfældighed, men at have nok luft til at vælge en bedre. Del det med den person, der altid siger “bare denne måned”.

| Kernepunkt | Detalje | Nytte for læseren |

|---|---|---|

| Tre-ringe-buffer | Mikro-, måneds- og livsstorms-buffer i fast rækkefølge | Øjeblikkelig stabilitet og planbar fremgang i stedet for overbelastning |

| Adskillelse i stedet for blanding | Navngiv buffer-konti klart, bland ikke med mål som ferie | Klar adfærd i stressede øjeblikke, mindre impulsiv omfordeling |

| Ritual i stedet for aktivisme | Månedlig genopfyldningsrytme og korte tjek | Mindre viljestyrke nødvendig, mere ro i hverdagen |

FAQ:

- Hvor stor skal min første buffer være?Start med 300–500 kroner til Ring 1. Dette beløb fanger hverdagsvaklen og forhindrer kassekredit-omkostninger.

- Hvor skal måneds-bufferen være?På en separat, let tilgængelig opsparingskonto. Synligt adskilt fra girokontoen, så funktionen forbliver klar.

- Skal jeg betale gæld af, før jeg opbygger buffere?Begge parallelt. En lille buffer forhindrer ny gæld, mens du struktureret nedbetalter den gamle.

- Hvad hvis bufferen “ikke gør noget”?Den gør præcis det rigtige: Den venter. Dens job er ikke afkast, men risikodæmpning og pulsberoligelse.

- Hvordan håndterer jeg flere uventede udgifter i træk?Brug Ring 2, ånd, genopfyld prioriteret næste måned. Intet drama, kun et rytmeskift.