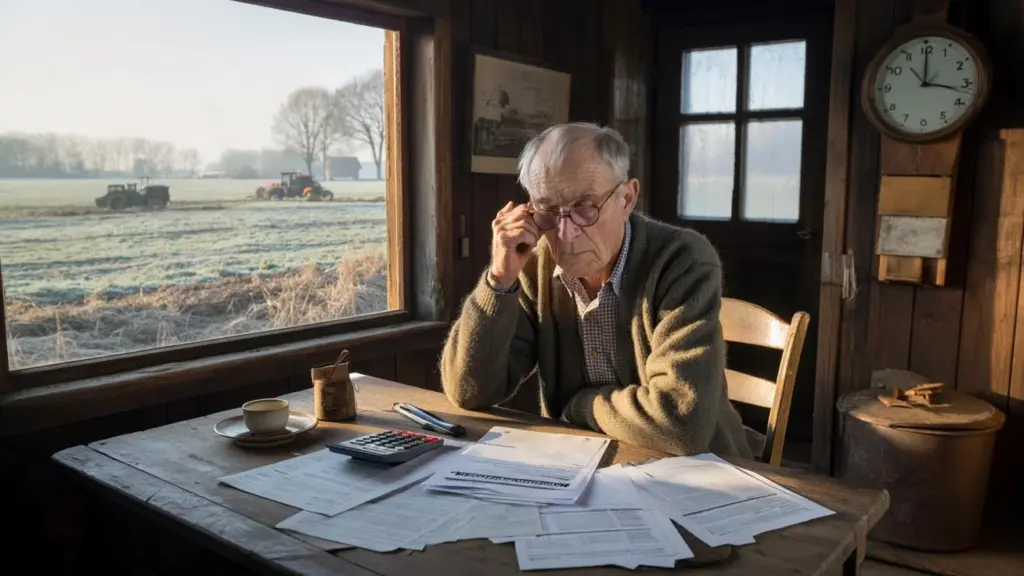

Manden i det ternede skjorte sidder foran en tyk sagsmappe, som var det en fremmedlegeme i hans velordnede køkken.

Udenfor ligger der stadig rim på markerne, indenfor tikker kun det gamle vægur. Han bladrer, skubber skatteafgørelsen væk igen, trækker den tilbage. Tallet nederst på papiret virker som en dårlig joke. Høj efterbetaling for landbrugsarealer – selvom han for længst er pensionist og næsten ikke tjener noget mere.

Han havde troet, at der ville komme ro på med 67 år. Lidt forpagtning, lidt pension, børnebørnene i weekenden. Nu sidder han med formuleringer som “ejendomsværdi”, “jord- og skovbrugsdrift” og “efteropkrævning” og opdager: Gårsdagens mark indhenter ham i dag.

Inden udgangen af februar skal han reagere.

Når skatten indhenter pensionen

For pensionister med forpagtningsjord kolliderer to verdener ofte om vinteren. Det stille, næsten tavse landskab derude – og indenfor en brun kuvert fra skattemyndighederne, der sender pulsen i vejret. Ved første øjekast giver det ikke mening: Den, der knap arbejder, har lidt indtægt og “bare forpagter ud”, regner ikke med en landbrugsskat, der føles som et slag i maven.

Netop denne modsætning skaber frustration. Mange, der i årtier har dyrket deres marker, oplever i alderdommen et papirlandbrug, der virker mere kompliceret end enhver høst. Fagudtryk, frister, efterbetalinger – og alt sammen i en livsfase, hvor energien egentlig skulle række til andre ting.

Uret tikker for disse skatteproblemer, selvom markerne hviler.

En typisk situation: En 72-årig landmand fra Niedersachsen har for år tilbage forpagtet sine arealer ud. Forpagtningsindtægterne er beskedne, pensionen rækker lige til hverdagen. Driften varetages for længst af en ung nabo, der kører maskinerne mere moderne og effektivt. På papiret gælder arealerne dog stadig som landbrugsformue, og ejendomsværdierne er blevet revurderet.

Da pensionisten modtager afgørelsen om jord- og skovbrugsskat, bliver han mildt sagt overrasket. Indtægterne er reelle, men små. Beregningsgrundlaget virker derimod som fra et andet liv: Tal fra vurderingsmodeller, der næppe har noget med hans nuværende livssituation at gøre. Den efterbetaling, der ender med at komme, æder flere måneders pension.

Vi kender alle det øjeblik, hvor et tal på et stykke papir pludselig virker større end al den erfaring, man bringer med sig.

Rent formelt er logikken klar: Den, der forbliver ejer af landbrugsarealer, forbliver ofte også skattemæssigt i den kategori, selv når jorden bare forpagtes ud. Vurderingsgrundlag som ejendomsværdi og ejendomsskatter knytter sig til jorden, ikke til det fysiske arbejde, der udføres der. Myndighederne kigger på arealets størrelse, anvendelsestype, region – ikke på spørgsmålet om, hvorvidt ejeren stadig kører traktor eller allerede læser avisen i sin pension.

Dertil kommer: Mange pensionister melder ændringer for sent eller slet ikke, fordi de tror, at med forpagtningen er “alt ordnet”. Når forpagtningskontrakter kun er mundtlige eller meget kortfattede, slipper detaljer igennem. Om driftsomkostninger refunderes, om bygninger er medforpagtet, om delarealerne ligger brak – netop disse småting kan i sidste ende påvirke skattens størrelse.

Det er en stille forskydning: Fra det fysiske arbejde på marken til det juridiske bryderi med begreber, der tidligere ikke spillede nogen rolle.

Hvad ramte kan gøre konkret nu

Det vigtigste skridt inden udgangen af februar: Skab klarhed, før pengene flyder. Det begynder banalt – med en bunke papir på køkkenbordet. Gamle ejendomsskattebeskeder, aktuelle skattebeskeder, forpagtningskontrakter, kontoudtog over forpagtningsindgange, eventuelt tidligere breve fra skattevæsnet. Sorter dem én gang, forklar højt for dig selv, hvor hver betaling kommer fra. Lyder simpelt, men netop her skilles ofte vandene mellem “Jeg betaler bare” og “Jeg forstår, hvad jeg betaler for”.

I andet trin lønner det sig at kigge målrettet på arealernes status: Bliver de faktisk brugt landbrugsmæssigt? Findes der delarealer, der kunne føres som byggeland, havejord eller brakmark? Enhver ændring i anvendelsen kan blive skattemæssigt relevant. Den, der her kun har vage erindringer, bør gennemgå sine papirer med forpagteren. Nogle gange er det nok med et hurtigt kig på et aktuelt luftfoto for at opdage længe glemte hjørner.

Mange pensionister har tendens til at lægge skattebreve på hylden og kigge på dem “senere”. Senere er så ofte marts – og klagefristen udløbet. Lad os være ærlige: Det gør næsten ingen hver dag. En hyppig fejl: Fristen for at klage udløber, selvom afgørelsen indeholder åbenlyse uoverensstemmelser, for eksempel forkerte arealstørrelser eller gamle anvendelsestyper. Den, der føler sig overvældet af blanketterne, får hurtigt følelsen af alligevel ikke at kunne ændre noget.

Endnu en fælde: Forpagtningsindtægter undervurderes ved indkomstskatten. Mange går ud fra, at “de få tusind kroner om året” næppe vejer tungt. Fra en vis højde kan det dog påvirke skattesatsen på hele pensionen. Den, der har flere små forpagtningskontrakter, mister let overblikket over, hvor meget der reelt kommer ind om året. Især når forpagteren høster efter, foretager efterbetalinger eller overfører forsinket, forskyder det hele sig hurtigt.

“Jeg troede, at med forpagtningskontrakten var det hele klaret. Først da efterbetalingen kom, opdagede jeg, hvor meget der bliver beregnet i baggrunden”, fortæller en 69-årig tidligere landmand fra Bayern, der forpagtede sine arealer ud for otte år siden.

Ud fra sådanne historier opstår der et par håndgribelige løftestænger, der kan hjælpe mange ramte:

- Tjek egne data: Sammenlign arealstørrelse, anvendelsestype, ejendomsværdier kritisk med afgørelserne.

- Reguler forpagtningskontrakter skriftligt og klart i stedet for at stole på gamle mundtlige aftaler.

- Spørg målrettet inden udgangen af februar, hvis en afgørelse virker uklar – om nødvendigt med formløs fristoverholdelse.

- Brug skatterådgivning, der har erfaring med jord- og skovbrugssager.

- Undersøg, om en omklassificering eller deling af jorden kunne bringe skattelettelse.

Hvorfor denne diskussion er mere end et spørgsmål om tal

Den, der som 70-årig stadig om vinteren skal diskutere ejendomsskattereformer, ejendomsværdier og forpagtningsindtægter, mærker temmelig tydeligt, hvordan alderdommen står ved skæringspunktet mellem tradition og bureaukrati. For mange er jorden ikke et anonymt aktiv, men levet fortid: Barndom på gården, høstfester, regnfulde somre, gode og dårlige år. Når dette stykke biografi pludselig oversættes til tabeller og efterbetalinger, stikker der mere bag end blot et skatteproblem.

Samtidig viser der sig her en større tendens: Flere og flere landbrugsarealer ligger i hænderne på mennesker, der ikke længere aktivt driver dem, men forpagter dem ud. Skattereglerne er kun halvt forberedt på det. Mellem politisk ambition, jordværn, arvespørgsmål og pensionsindkomst ligger et gråt område, hvor enkeltpersoner hurtigt kan fare vild. Måske begynder forandring netop dér, hvor ramte deler deres historier – ved stambordet, i foreningen, ved næste borgermøde.

Den, der sorterer sine egne papirer, taler sjældent om det. Den, der skal håndtere en uventet efterbetaling, gør det oftere. Spørgsmålet om, hvor retfærdig en landbrugsbeskatning i pensionsalderen egentlig er, vil stille sig endnu oftere i de kommende år. Og hver pensionist med forpagtningsjord, der kender sine frister, forstår sine tal og ikke lader sig skræmme, bidrager med en lille bid til, at denne diskussion ikke kun føres på papiret.

| Kernepunkt | Detalje | Merværdi for læser |

|---|---|---|

| Forstå skattemæssig klassificering | Jorden forbliver ofte klassificeret som landbrugsformue, også ved forpagtning | Hjælper med at genkende uventede efterbetalinger rettidigt |

| Overhold frister inden udgangen af februar | Klage- og deklarationsfrister kan sænke eller udskyde efterbetalinger | Giver handlerum i stedet for blot at acceptere afgørelsen |

| Tjek forpagtningskontrakter og anvendelse | Klare kontrakter og korrekte anvendelsestyper påvirker skattens størrelse | Muliggør målrettet lettelse og bedre planlægning i pensionen |

FAQ:

- Spørgsmål 1Hvorfor skal jeg som pensionist overhovedet stadig betale landbrugsskatter, når jeg bare forpagter ud?

- Spørgsmål 2Hvilke dokumenter skal jeg finde frem inden udgangen af februar for at tjekke min skatteafgørelse?

- Spørgsmål 3Kan jeg klage over en høj efterbetaling i landbrugsskat?

- Spørgsmål 4Spiller mine lave forpagtningsindtægter virkelig en rolle ved indkomstskatten?

- Spørgsmål 5Er det overhovedet umagen værd at få en skatterådgiver med speciale i landbrug til min lille forpagtningsjord?