Morgenen i kolonihaveforeningen “Ved Møllebækken” starter med dampende kaffe og bidende februarvind.

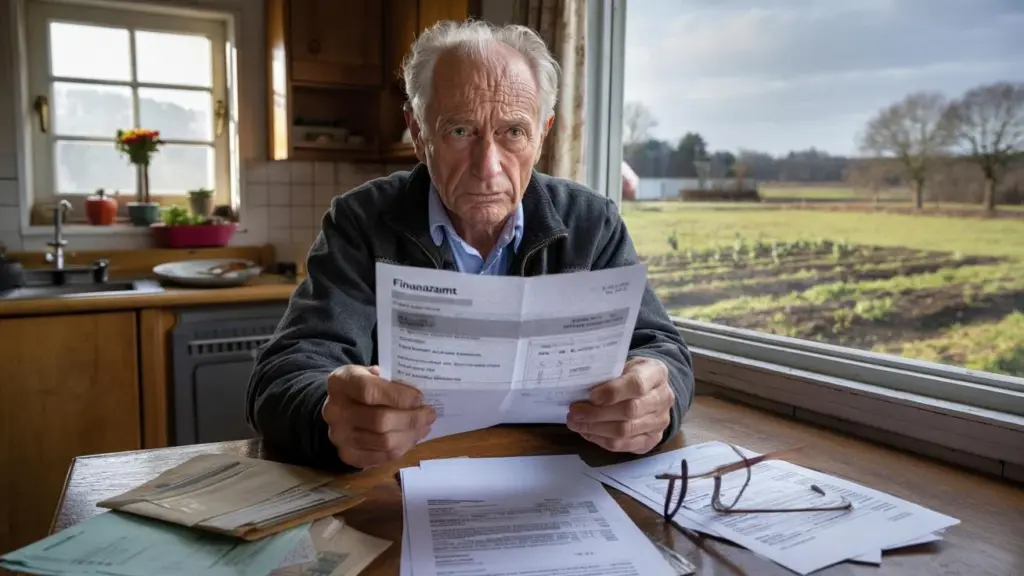

Ved træbordet sidder hr. Krüger, 72 år, tidligere smed, nu pensionist med knap 1.450 euro om måneden. Foran ham ligger et tyndt brev fra skattemyndighederne, blødt i kanterne, som om det har ligget ude i regnen hele natten i stedet for i postkassen. “Opgørelse af indtægter fra landbrug og skovbrug” står der øverst, nøgternt, uberørt. Nedenunder et tal, der kortvarigt tager vejret fra ham.

Krüger kigger hen over lysthuset ud over sin forpagtede jord. Et par æbletræer, lidt grøntsager, en strimmel land han har plejet i årtier. Det, der tidligere gav lidt ekstra, truer nu med at blive en skattefælde. Slutningen af februar, står der i brevet, udløber fristerne. Og den, der kommer for sent, betaler prisen.

Når forpagtet jord pludselig bliver en skattefælde

Mange pensionister i Danmark står i februar over for præcis sådan nogle breve. De ejer små stykker forpagtet jord, bittesmå lodder, nedarvede marker ved landsbykanten. I lang tid har ingen bekymret sig om finesserne i landbrugsskatten, beløbene var små, papirarbejdet uigennemskueligt. Nu vender stemningen, fordi skattemyndighederne ser nøjere efter, og indberetningspligterne skærpes.

Den, der har indtægter fra bortforpagtet agerjord eller frugtplantager, kan falde ind under indtægter fra landbrug og skovbrug. Selv hvis beløbene virker minimale. For mange lyder det absurd: Et par hundrede euro i forpagtning om året – og så en skatteafgørelse, der æder alt råderum i pensionen. Usikkerheden vokser med hver dag, der tikker af kalenderen mod slutningen af februar.

Et eksempel fra Jylland gør situationen konkret. Dér har en 68-årig pensionist i årevis forpagtet to små jordstykker til en økologisk landmand. 480 euro i forpagtning om året, mere er der ikke i det. Hun tænkte: “Det melder forpagteren nok, det ordner sig.” Har aldrig selv opgjort noget overskud, intet skema med driftsregnskab, ikke udvekslet et ord med en revisor. Indtil der i februar kom et brev fra skattemyndighederne – med opfordring til at oplyse sine indtægter med tilbagevirkende kraft.

Konsekvensen: Efterbetalinger for flere år, fordi fradrag ikke var korrekt medregnet, virksomhedsordninger forkert anvendt, og forpagtningsindtægterne blev lagt sammen med pensionen. En fejl i et spørgeskema fra dengang, et forkert flueben, trak sig som en revne gennem alle efterfølgende år. Kvinden står nu over for over 1.000 euro i efterbetaling, betalbar i rater. Det er penge, hun egentlig havde lagt til side til fyringsolie og medicin.

Hvordan opstår sådan nogle situationer, selvom indtægterne dog virker små? Kernen ligger i skatteretten: Selv små forpagtningsindtægter er formelt indtægter, der skal registreres, når det drejer sig om landbrugs- og skovbrugsarealer. Vurderingen retter sig ikke kun efter de penge, der faktisk modtages, men også efter ejendomsvurderinger, arealstørrelser og sommetider gamle indførsler i tingbogen. Den, der ikke har styr på det, oplever i februar et koldt chok.

Mange pensionister stoler på gamle udsagn som “Det har altid været sådan, der sker ikke noget” eller mener, at pensionen jo “allerede er beskattet”. Skatteretten kender ikke sådan en livslogik. Den kender paragraffer, frister og indberetningspligter. Og netop de sørger for, at forpagtet jord bliver en risiko, når dokumenter ikke opdateres rettidigt eller selvangivelser indgives for sent.

Hvad pensionister med forpagtet jord bør gøre nu

Den, der har forpagtet jord og nervøst holder øje med kalenderen før den 28. eller 29. februar, har ikke brug for mod, men en klar køreplan. Første skridt: Få samlet alle dokumenter, der har med jorden at gøre. Forpagtningskontrakter, kontoudtog over betalingerne, gamle afgørelser fra skattemyndighederne, tingbogsudskrifter eller breve fra landbrugsstyrelsen. Disse papirer er fundamentet for overhovedet at forstå, hvad skattemyndighederne forventer.

Som andet skridt er det værd at ringe til den ansvarlige sagsbehandler. Ikke som ansøger om velvilje, men med et sagligt spørgsmål: “Hvilke oplysninger foreligger fra mig, og hvad mangler der set fra skattemyndighedernes side?” Ofte afklares det allerede der, om der eksisterer et CVR-nummer til landbrug, om man tidligere blev beskattet pauscalt, eller om eventuelle gamle småbedrifter stadig føres som aktive, selvom de for længst hviler.

Typisk fejl: af skam eller overvældelse at lade alt ligge, indtil afgørelsen med fristsættelse kommer ind ad døren. Mange pensionister føler sig overrumplet af formularer, begreberne lyder som fra en fremmed verden: Overskudsopgørelse efter ligningslovens regler, gennemsnitsbeskatning, ejendomsvurdering. Netop her havner folk i spiralen af forsinkelsesgebyrer og renter. Vi kender alle det øjeblik, hvor man hellere putter et brev i skuffen end at åbne det.

Mere hjælpsomt er det at tage en med tidligt: en skattemæssigt kyndig person i familien, en rådgivningsinstitution hos senior- eller landbrugsforeningerne, i tvivlstilfælde en revisor. Mange tilbyder korte indledende samtaler, hvor det kan afklares, om der overhovedet er en relevant risiko, eller om sagen kan løses med få oplysninger. Lad os være ærlige: Det gør næsten ingen hver dag.

“De fleste problemer hos pensionister med forpagtet jord opstår ikke, fordi de tjener for meget, men fordi de for længe håber på, at skattemyndighederne nok lader dem være i fred,” siger en revisor, der i 25 år har arbejdet med landbrugsbedrifter.

For at holde overblikket hjælper en simpel liste over skridt, der kan blive vigtige nu:

- Find forpagtningskontrakter og kontoudtog fra de seneste år frem

- Forhør dig hos skattemyndighederne om eksisterende data og tidligere klassificering

- Afklar, om der foreligger småbedrift, hobbyvirksomhed eller skattepligtige indtægter

- Notér straks frister i kalenderen og ansøg om fristforlængelse om nødvendigt

- Brug rådgivning i stedet for at gætte alene – selv om det kræver overvindelse

Hvad bliver tilbage, når februar er forbi

Når fristerne sidst i februar er overstået, sidder mange pensionister tilbage med to følelser: Lettelse, fordi papirerne endelig er afsendt. Og et stille raseri, fordi et par rækker kartofler og en strimmel eng pludselig virker så kompliceret som en mellemstor virksomhed. Systemet føles sjældent som livet, snarere som formularlogik.

Alligevel ligger der også en mulighed i hele denne historie. Den, der skaber orden nu, skaber den ofte i årevis fremover. Mange usikkerheder kommer fra gamle vaner: Man har arvet, overtaget, hørt til. “Det har altid været sådan” erstatter ikke en klar kategorisering af indtægter, slet ikke i pensionsalderen, når hver krone tæller. Den, der én gang har forstået, hvordan den egne forpagtede jord er skattemæssigt placeret, sover roligere i de kommende februarnætter.

Måske er det den stille lære fra disse dårlige nyheder for pensionister med forpagtet jord: Ikke alt, der er småt, er harmløst. En tilsyneladende ubetydelig mark kan i slutningen af måneden belaste kontoen. Men en samtale, et åbnet brev, et rettidigt stillet spørgsmål kan gøre en skattefælde til det, det egentlig skal være – et stykke jord, der bringer glæde, ikke angst.

| Kernepunkt | Detalje | Merværdi for læser |

|---|---|---|

| Frister til udgangen af februar | Selvangivelser og opfølgninger på forpagtningsindtægter efterspørges i stigende grad | Læsere ved, hvorfor de får post fra skattemyndighederne netop nu, og hvor hastende de skal reagere |

| Indtægter fra forpagtet jord | Selv lave indtægter kan udløse landbrugs- og skovbrugsindtægter | Pensionister ser, om de selv kan være berørt, og hvilke dokumenter de har brug for |

| Praktiske skridt | Saml dokumenter, kontakt skattemyndighederne, få rådgivning | Konkret handlingsplan til at begrænse efterbetalinger og bøder |

FAQ:

- Spørgsmål 1: Fra hvilket beløb kan der opstå skattepligt for pensionister på forpagtningsindtægter? Afgørende er ikke kun indtægternes størrelse, men om de regnes som indtægter fra landbrug og skovbrug og sammen med andre indtægter (f.eks. pension) giver et skattepligtigt beløb.

- Spørgsmål 2: Skal også kolonihaveforpagtere regne med skattekrav? Ved klassiske kolonihaver uden landbrugsmæssig anvendelse i større omfang normalt ikke, ved bortforpagtet agerjord eller større frugtplantager derimod bestemt.

- Spørgsmål 3: Hvad gør man, hvis afgørelsen allerede kræver en efterbetaling? Få den gennemgået inden fristens udløb, eventuelt indgiv indsigelse og ansøg hos skattemyndighederne om afdragsordning eller henstand.

- Spørgsmål 4: Er en mundtlig oplysning fra forpagteren om, at “alt er i orden”, nok? Nej, det skattemæssige ansvar for egne indtægter ligger hos den person, der ejer eller bortforpagter jorden, ikke hos forpagteren.

- Spørgsmål 5: Er en revisor overhovedet værd for små arealer? Ofte ja, i hvert fald til en engangs-vurdering af situationen, så efterfølgende år bliver nemmere og uden ubehagelige overraskelser.