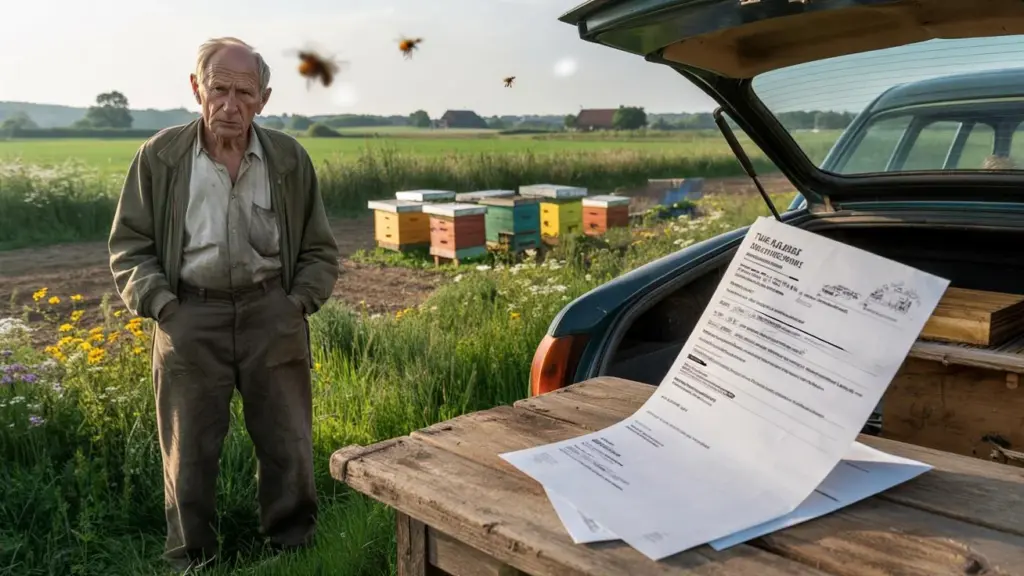

Pensionisten står ved kanten af sin bortforpagtede mark, hænderne dybt i lommerne, blikket glider hen over biavlerens farverige kasser. Summen i luften, kornblomster i vinden, et billede af landlig idyl. Engang havde han køer og kartofler her, i dag har han kun minderne tilbage – og skatteopkrævningen. På køkkenbordet ligger brevet fra skattevæsenet, sirligt sammenfoldet som en tavs trussel. Landbrugsskat, selvom han ikke ser en krone i profit. “Bare lidt jord til bierne, hvor svært kan det være,” havde han tænkt.

Nu sidder han her, fanget mellem pligt og retfærdighed, mellem lovtekst og mavefornemmelse. Og præcis dér begynder en historie, der bider sig fast ved stambordet, i forummer og kommentarfelter. En historie, der splitter.

Når biparadiset bliver til en skattefælde

I landsbyen kendte alle aftalen: Den gamle hr. Meier, 73 år, forpagter et par hektar til en biavler, der søger plads til sine stader. Ingen stor kontrakt, ingen store penge. En symbolsk forpagtningssum, et glas honning til jul, et håndtryk på gårdspladsen. For ham føltes det som naboskab, ikke som forretning.

Da skatteopkrævningen kom, var det som et slag i maven. Landbrugsskat på arealer, han reelt ikke tjener på. Ordet “landbrug” hang pludselig som en etiket på hans navn, som han slet ikke havde lyst til at bære længere.

Det er ikke et enkeltstående tilfælde. I mange landdistrikter bliver tidligere landmænd, der videregiver deres arealer i lille skala, skattemæssigt stadig behandlet som aktive landbrugere. Især når jorden i lokalplanen er klassificeret som landbrugsareal. Skattevæsenet interesserer sig ikke for honningglas og gode intentioner, men for kategorier: anvendelsestype, ejendomsret, vurdering.

For Meier betyder det: Bare fordi der står bikasser på hans grund, og der officielt er tale om landbrugsmæssig anvendelse, træder skatten i kraft. En stille systemlogik, der pludselig kan blive meget højtråbende i hverdagen.

På den ene side står forvaltningens rene logik: Den, der ejer eller bruger landbrugsjord, falder ind under de tilsvarende skatteregler. Mange kontorer argumenterer for, at der ellers opstår smuthuller. På den anden side sidder der en pensionist, der har kalkuleret sin pension uden at tænke på en ny skattepost.

Mellem linjerne fornemmer man, hvor langt lovgivningen nogle gange er fra de små hverdagsaftaler på landet. En embedsmand ville sige: “Sådan er reglerne.” En nabo ville sige: “Det er da unfair.” Og et sted derimellem ligger denne gråzone, hvor vrede, resignation og rådløshed blandes.

Hvad berørte konkret kan gøre nu – og hvad de ikke kan

Den, der sidder i en lignende situation som hr. Meier, har først og fremmest brug for klarhed, ikke drama. Det første skridt fører sjældent til advokaten, men næsten altid til skatterådgiveren eller til en gratis førstekonsultation hos landbrugsforeningen. Dér kan man få undersøgt, om der virkelig foreligger landbrugsskattepligt, eller om der er spillerum ved klassificering og anvendelse.

Nogle gange hjælper det bare at formulere forpagtningskontrakten præcist: Er det klassisk landbrugsmæssig anvendelse? Eller snarere “særanvendelse” som hobbybiavl eller naturprojekt? Denne sondring kan gøre en stor skattemæssig forskel.

Den hyppigste fælde: Man stoler på mundtlige aftaler og gamle vaner. “Vi kender alle dette øjeblik… man tænker, det ordner sig nok.” Især ældre ejere skyr bureaukratiet og forbliver for længe i håbet om, at alt bliver ved det gamle. Lad os være ærlige: Det er ikke noget, nogen gør hver dag, at arbejde sig gennem skatteopkrævninger og slå paragraffer op.

Netop derfra opstår chokket, når opkrævningen dukker op i postkassen. Den, der spørger tidligt, sparer sig ofte for dyre år i bakspejlet. Den, der tier, betaler senere med renter – og med nerverne.

I samtaler fortæller skatterådgivere gang på gang, hvor følelsesladede sådanne sager er. Der står ikke bare tal på spil, men livsværker.

“Mange pensionister har følelsen af, at de bliver straffet for at være gode mennesker – fordi de åbner jord til bier, biotoper eller små projekter og så alligevel bliver behandlet som fuldtidslandmænd,” siger en rådgiver, der har arbejdet med landmænd i 20 år.

Et par praktiske punkter, som berørte bør tjekke, når bier, enge eller marker pludselig bliver til en skattesag:

- Forpagtningskontrakt fastholdt skriftligt: Angiv anvendelse, varighed, vederlag tydeligt

- Tjek tingbogs- og arealanvendelsesstatus: Hvordan er jorden officielt klassificeret?

- Tal med skattevæsenet: Forklar sammenhængen, anfægt klassificeringen

- Benyt rådgivning hos landbrugsforening eller skatterådgiver

- Undgå følelsesmæssige beslutninger: Regn først, reager bagefter

Mellem lov og retfærdighed – hvorfor sagen splitter sindene

I kernen handler det om mere end et par hundrede kroner i skat om året. Det berører en dyb følelse, som mange på landet deler: Den, der har arbejdet i årtier, holdt gård og arealer, forventer lettelse i alderdommen frem for nye byrder. Når så en som hr. Meier fortæller, at han bliver opkrævet for et biprojekt, springer reaktionerne straks frem. Nogle siger: “Regler er regler, han skulle have sat sig ind i det.” Andre: “Sådan forskrækker man enhver god gerning.”

Det spændende er, hvordan to verdener mødes her: skatteopkrævningernes præcise, kolde verden og den bløde, meget menneskelige verden af taknemmelighed, naboskab og æresfølelse.

For biavleren er marken et guldkorn: masser af plads, lidt forstyrrelse, en fair forpagter. For staten er det et datasæt, der passer i et mønster. Og for pensionisten er det pludselig en risiko, han aldrig havde regnet med. Den, der lytter til ham, mærker hurtigt, at hans vrede retter sig mindre mod “bierne” end mod fornemmelsen af at være blevet overrumplet.

Han troede, han gjorde noget godt – nu sidder han om aftenen med lommeregneren ved køkkenbordet og spekulerer på, om han skal opsige aftalen. Historien fortælles så let, men for de berørte er den tung.

Måske forklarer netop denne sag, hvorfor diskussioner om skatteret så hurtigt bliver følelsesladede. Det handler næsten aldrig kun om paragraffer, men om anerkendelse, respekt og et tavst løfte fra staten til sine borgere. Når mennesker oplever, at en venskabelig forpagtningsaftale i sidste ende behandles som en lille virksomhed, føler de sig ikke taget alvorligt.

Og dog: Love kan ikke skræddersyes efter personlig retfærdighedsfølelse. Det interessante spørgsmål er, hvor villig forvaltningen er til at lytte – og om politikken kan regulere sådanne gråzoner mere præcist uden at åbne nye smuthuller. Netop i landdistrikter vil man høre sådanne historier oftere.

| Kernepunkt | Detalje | Merværdi for læser |

|---|---|---|

| Jord forpagtet, skattepligt består | Selv symbolsk forpagtning og bikasser kan regnes som landbrugsmæssig anvendelse | Læsere indser, hvorfor “uskadelige” aftaler kan have skattemæssige konsekvenser |

| Tidlig rådgivning beskytter mod overraskelser | Skatterådgiver, landbrugsforening og skattevæsen som kontaktpunkter | Konkrete veje til at få egne kontrakter og arealer tjekket |

| Følelse og jura støder sammen | Følelse af uretfærdighed vs. formel lovslogik | Hjælper med at forstå og placere spændingerne i debatterne bedre |

FAQ:

- Spørgsmål 1 Hvorfor skal en pensionist betale landbrugsskat, selvom han ikke tjener på det?

- Spørgsmål 2 Gør det en forskel, at kun en biavler bruger jorden og ikke en klassisk landbrugsbedrift?

- Spørgsmål 3 Kan man anfægte eller få gennemgået en skatteopkrævning i sådanne tilfælde?

- Spørgsmål 4 Hvordan skal en forpagtningskontrakt udformes for at undgå grimme overraskelser?

- Spørgsmål 5 Findes der politiske initiativer til at afbøde sådanne konstellationer for pensionister?